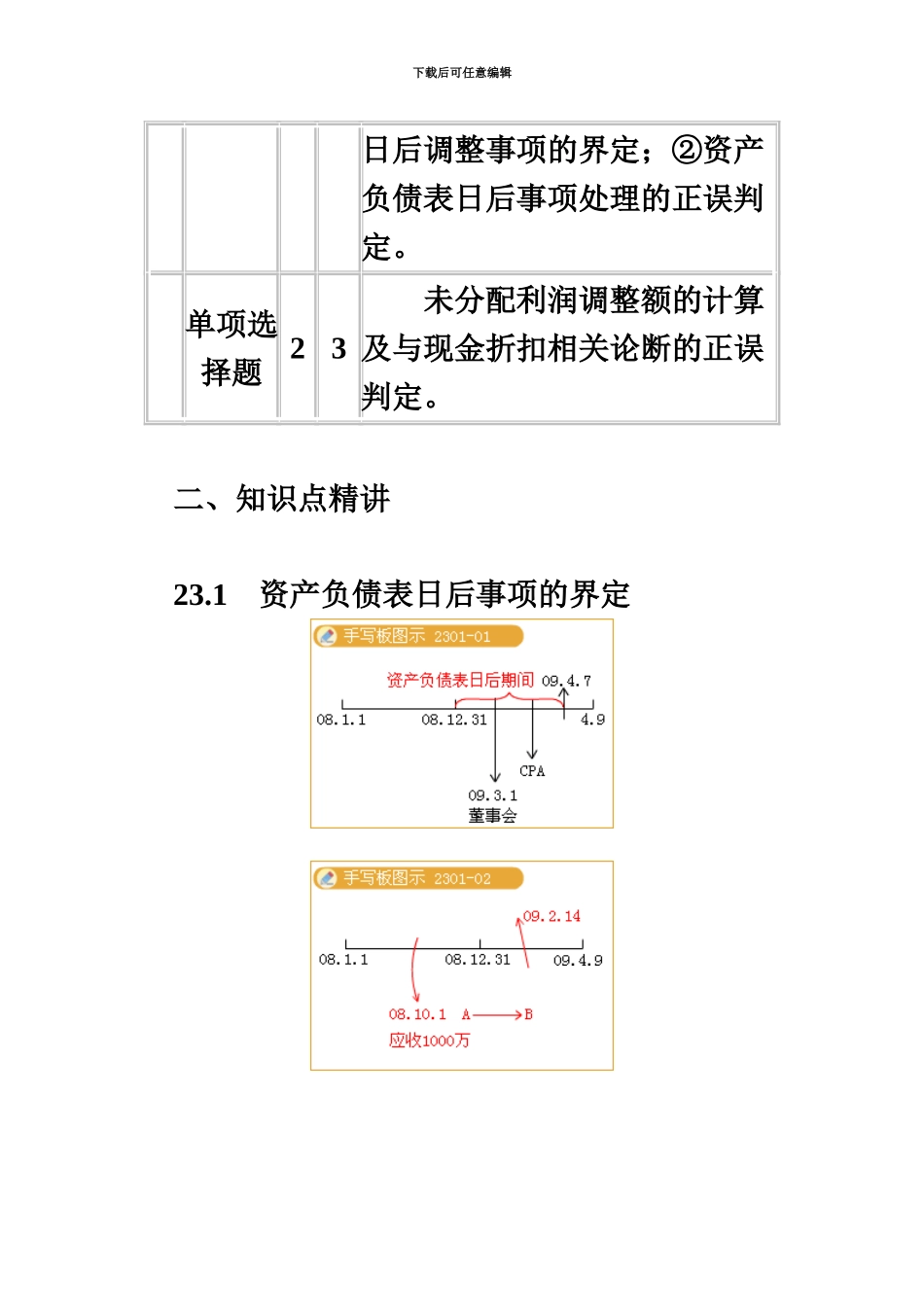

下载后可任意编辑中华注册会计师网校教材 23下载后可任意编辑第二十三章 资产负债表日后事项 一、本章概述 (一)内容提要 本章详细解析了资产负债表日后事项的概念及分类,并针对不同原因的调整事项分别作了案例解析。 考生应掌握如下考点: 1.正确地判别调整事项和非调整事项; 2.各类调整事项的会计处理; (二)历年试题分析 年度 题型 题量分值 考点 单项选择题11 有关资产负债表日后事项论断正误的判定多项选择题12 资产负债表日后事项的确认综合题 1 16 资产负债表日后事项结合会计差错更正的会计处理 多项选择题24 题目设计模式为“资产负债表日后事项+或有事项”,涉及两个题目:①资产负债表下载后可任意编辑日后调整事项的界定;②资产负债表日后事项处理的正误判定。 单项选择题23 未分配利润调整额的计算及与现金折扣相关论断的正误判定。 二、知识点精讲 23.1 资产负债表日后事项的界定下载后可任意编辑 (一)资产负债表日后事项的概念 资产负债表日后事项是指自年度资产负债表日至财务会计报告批准报出日之间发生的有利或不利事项。 (二)理解的关键点: 1.年度资产负债表日指 12 月 31 日 2.财务报告批准报告日是由董事会或经理(厂长)会议或类似机构批准财务报告报出的日期。 3.资产负债表日后事项所涵盖的期间,是指报告年度次年的 1 月 1 日至董事会、经理(厂长)会议或类似机构对财务报告的批准报出日之间的期间。 假如在财务报告的批准报出日至正式报出之间又发生了需调整或说明的事项,则需重新修正报告内容并再次确定财务报告的批准报出日,此时资产负债表日后事项的期间界限就要延至新确定的财务报告批准报出日。假如再次出现上述情况,又要重新确定财务报告批准报出日,资产负债表日后事项下载后可任意编辑又得依此类推。 4.不是卡在资产负债表日后期间的所有事项都定为资产负债表日后事项,而是那些与资产负债表日存在状况有关的事项或对企业财务状况具有重大影响的事项。 5.资产负债表日后事项既包括不利的事项,也包括有利的事项 6.中止营业不是资产负债表日后事项。因为它涉及到非持续经营的会计处理方法,而资产负债表日后事项所涉及的事项是持续经营状态下的会计处理。 【要点提示】如何辨认资产负债表日后事项是本节的重点。 23.2 资产负债表日后事项的分类 调整事项 在资产负债表日或以前已经存在,资产负债表日后得以证实的事项 对按资产负债表日存在状...