下载后可任意编辑计算及分析题: 1

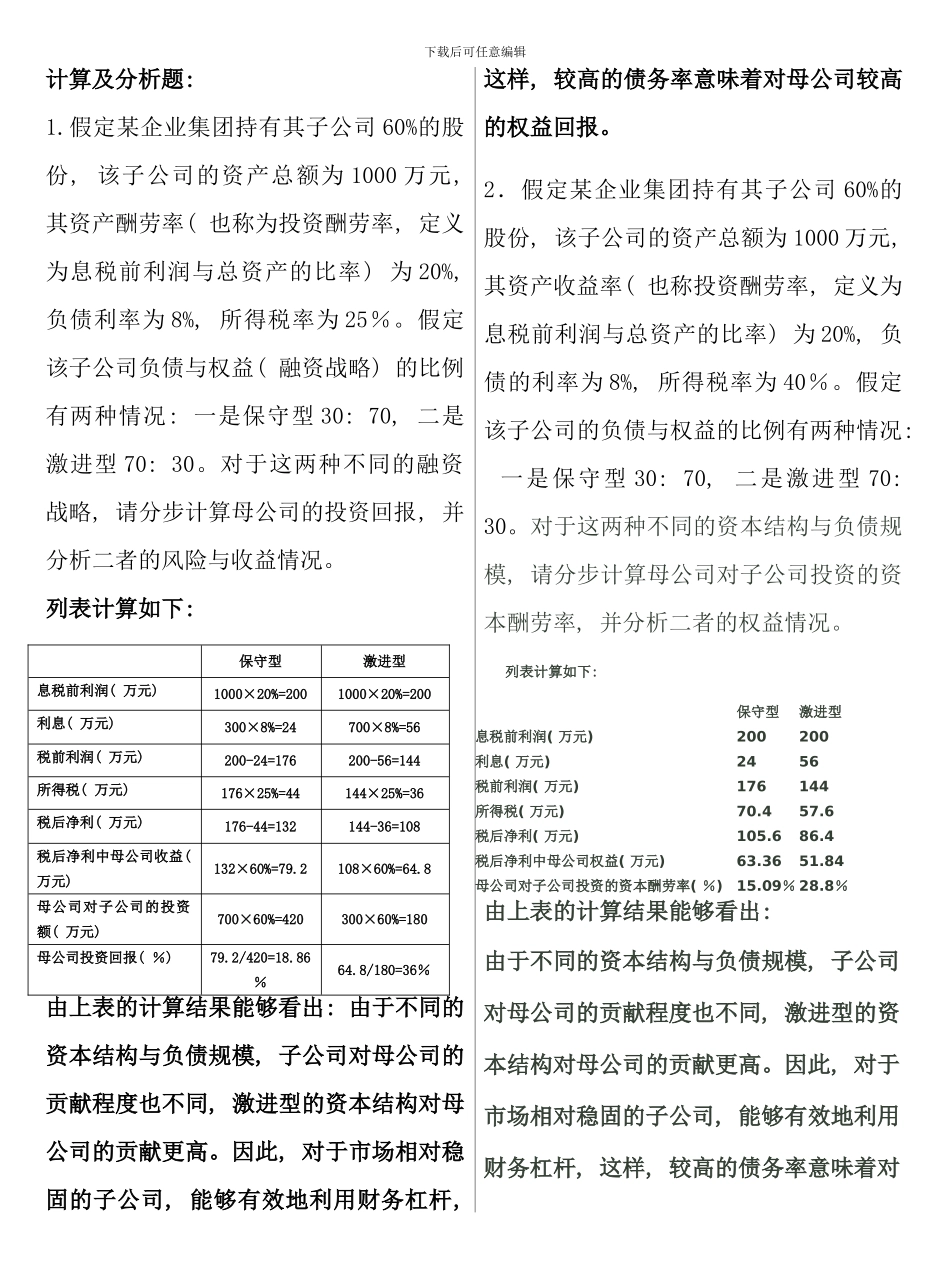

假定某企业集团持有其子公司 60%的股份, 该子公司的资产总额为 1000 万元, 其资产酬劳率( 也称为投资酬劳率, 定义为息税前利润与总资产的比率) 为 20%,负债利率为 8%, 所得税率为 25%

假定该子公司负债与权益( 融资战略) 的比例有两种情况: 一是保守型 30: 70, 二是激进型 70: 30

对于这两种不同的融资战略, 请分步计算母公司的投资回报, 并分析二者的风险与收益情况

列表计算如下: 保守型激进型息税前利润( 万元) 1000×20%=2001000×20%=200利息( 万元) 300×8%=24700×8%=56税前利润( 万元) 200-24=176200-56=144所得税( 万元) 176×25%=44144×25%=36税后净利( 万元) 176-44=132144-36=108税后净利中母公司收益( 万元) 132×60%=79

2108×60%=64

8母公司对子公司的投资额( 万元) 700×60%=420300×60%=180母公司投资回报( %) 79

2/420=18

8/180=36%由上表的计算结果能够看出: 由于不同的资本结构与负债规模, 子公司对母公司的贡献程度也不同, 激进型的资本结构对母公司的贡献更高

因此, 对于市场相对稳固的子公司, 能够有效地利用财务杠杆, 这样, 较高的债务率意味着对母公司较高的权益回报

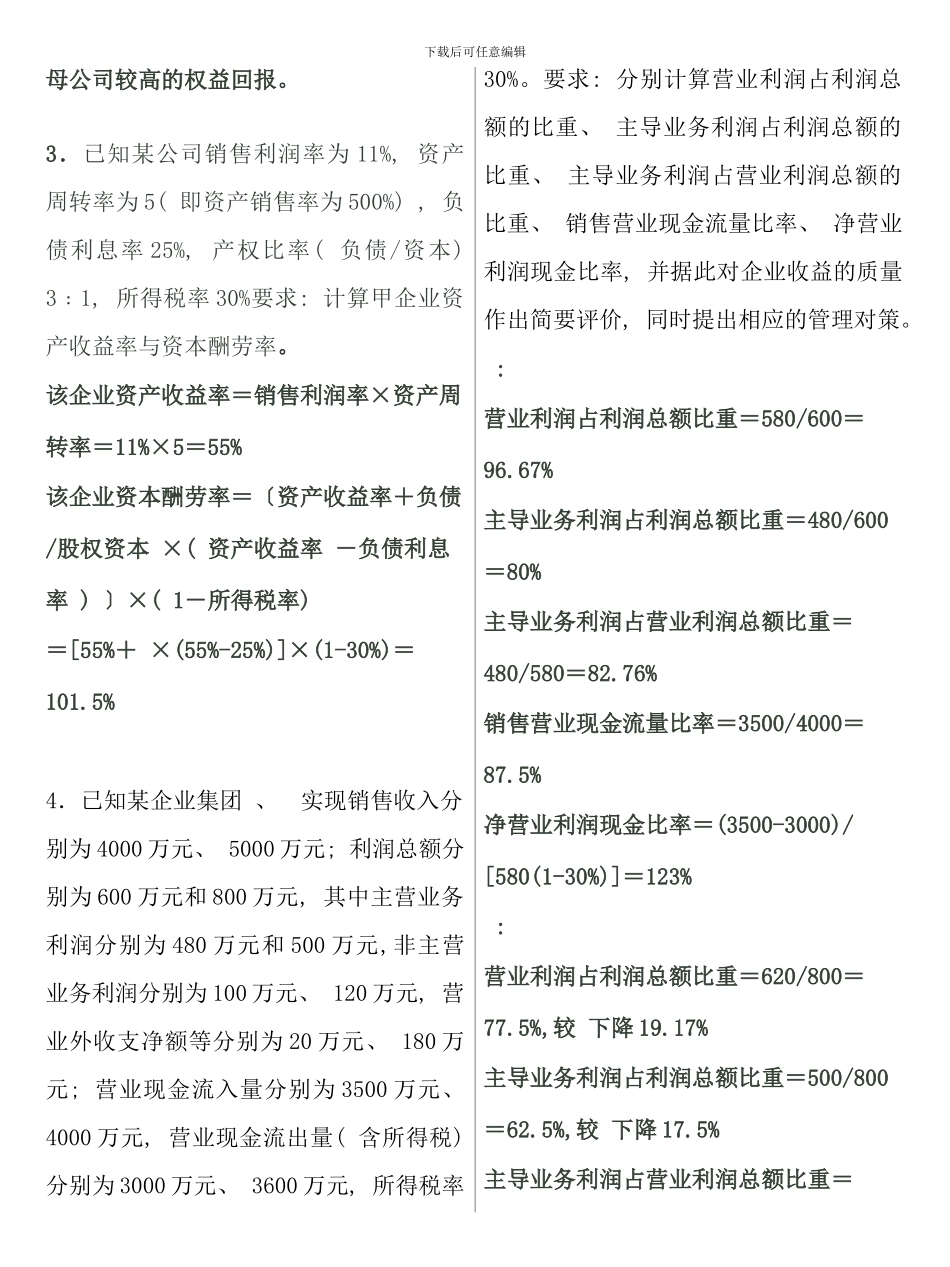

2.假定某企业集团持有其子公司 60%的股份, 该子公司的资产总额为 1000 万元, 其资产收益率( 也称投资酬劳率, 定义为息税前利润与总资产的比率) 为 20%, 负债的利率为 8%, 所得税率为 40%

假定该子公司的负债与权益的比例有两种情况: 一是保守型 30: 70, 二是激进型 70: 30

对于这两种不同的资本结构与负债规模, 请分步