大连市商业银行客户信用评级办法 第一章 总 则 第一条 为规范授信业务,防范信用风险,保障《大连市商业银行客户统一授信管理办法》的顺利实施,特制定本办法

第二条 客户信用评级是指我行根据内定的综合评价指标定期审查客户的资信状况,并据此将客户进行分类

评级的结果是我行确定客户授信风险限额以及授信的形式、数额、期限和担保要求的重要依据

客户信用评级制度是我行内部客户信用风险管理制度的组成部分,有关客户评级结果属于银行内部掌握资料,对外应严格保密

第三条 我行客户信用评级以“客观、公正”为原则,采用“定期评定、适时调整、分级管理、全面实施”的方式

第二章 客户信用评级对象 第四条 凡正在使用或申请使用大连市商业银行授信的企业法人客户(以下简称评级对象),如已有至少二个会计年度经营期财务报表,应按本试行办法进行信用等级评定

新组建的企业法人客户和事业单位、国家机关等非企业法人客户不适用本办法

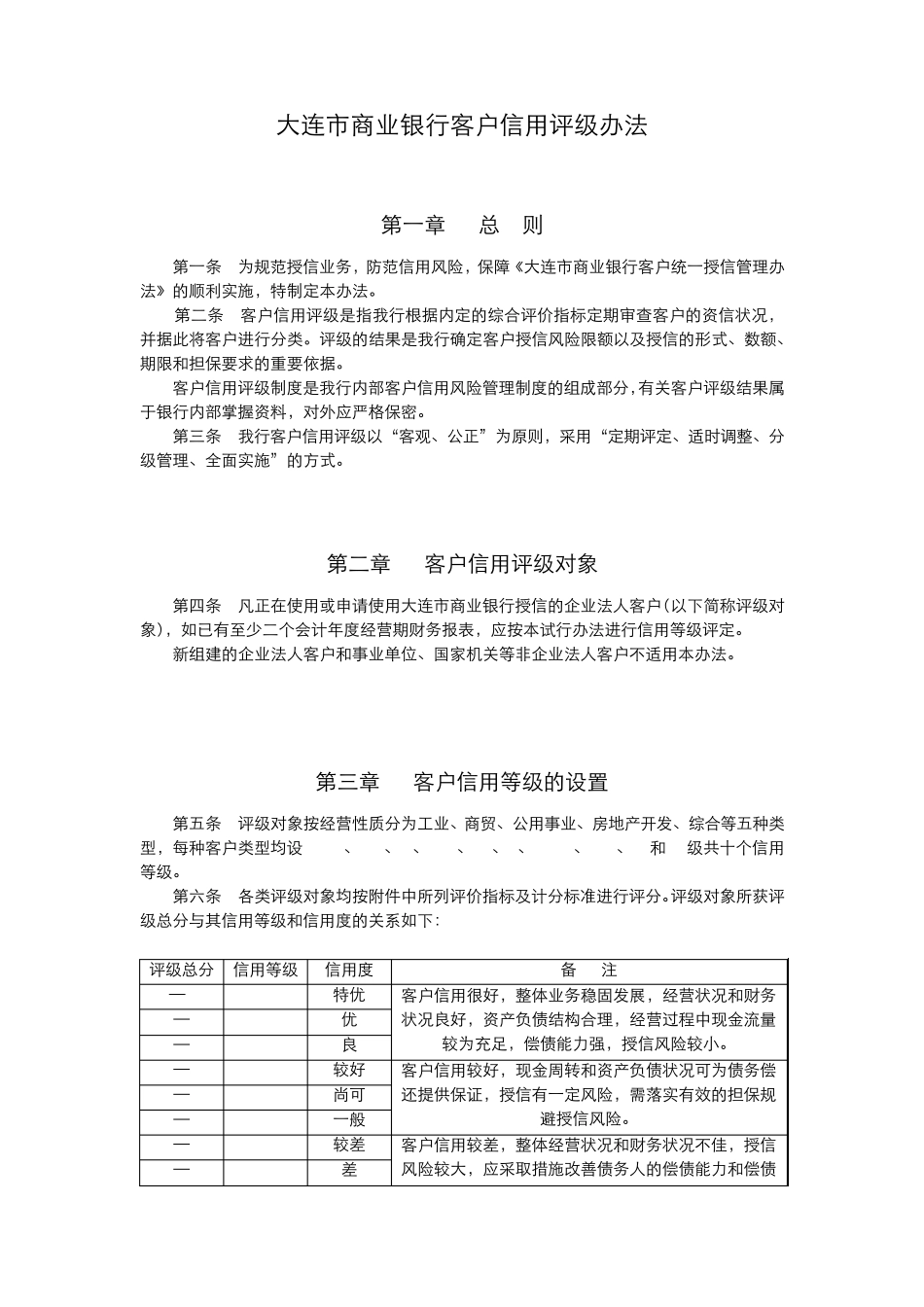

第三章 客户信用等级的设臵 第五条 评级对象按经营性质分为工业、商贸、公用事业、房地产开发、综合等五种类型,每种客户类型均设 AAA、AA、A、BBB、BB、B、CCC、CC、C和 D级共十个信用等级

第六条 各类评级对象均按附件中所列评价指标及计分标准进行评分

评级对象所获评级总分与其信用等级和信用度的关系如下: 评级总分 信用等级 信用度 备 注 90—100 AAA 特优 客户信用很好,整体业务稳固发展,经营状况和财务状况良好,资产负债结构合理,经营过程中现金流量较为充足,偿债能力强,授信风险较小

85—99 AA 优 80—84 A 良 70—79 BBB 较好 客户信用较好,现金周转和资产负债状况可为债务偿还提供保证,授信有一定风险,需落实有效的担保规避授信风险

65—69 BB 尚可 60—64 B 一般 50—59 CCC 较差 客户信用较差,整体经营状况和财务