加拿大BC省审计计划与成本控制的做法及对我们的启示安劲松2012年9月,我参加了审计署赴加拿大审计战略规划和年度审计计划管理培训班,在英属哥伦比亚省(BritishColumbia,简称BC省)审计长办公室,我们对该省审计计划和成本管理的做法进行了调研,受到很大启发

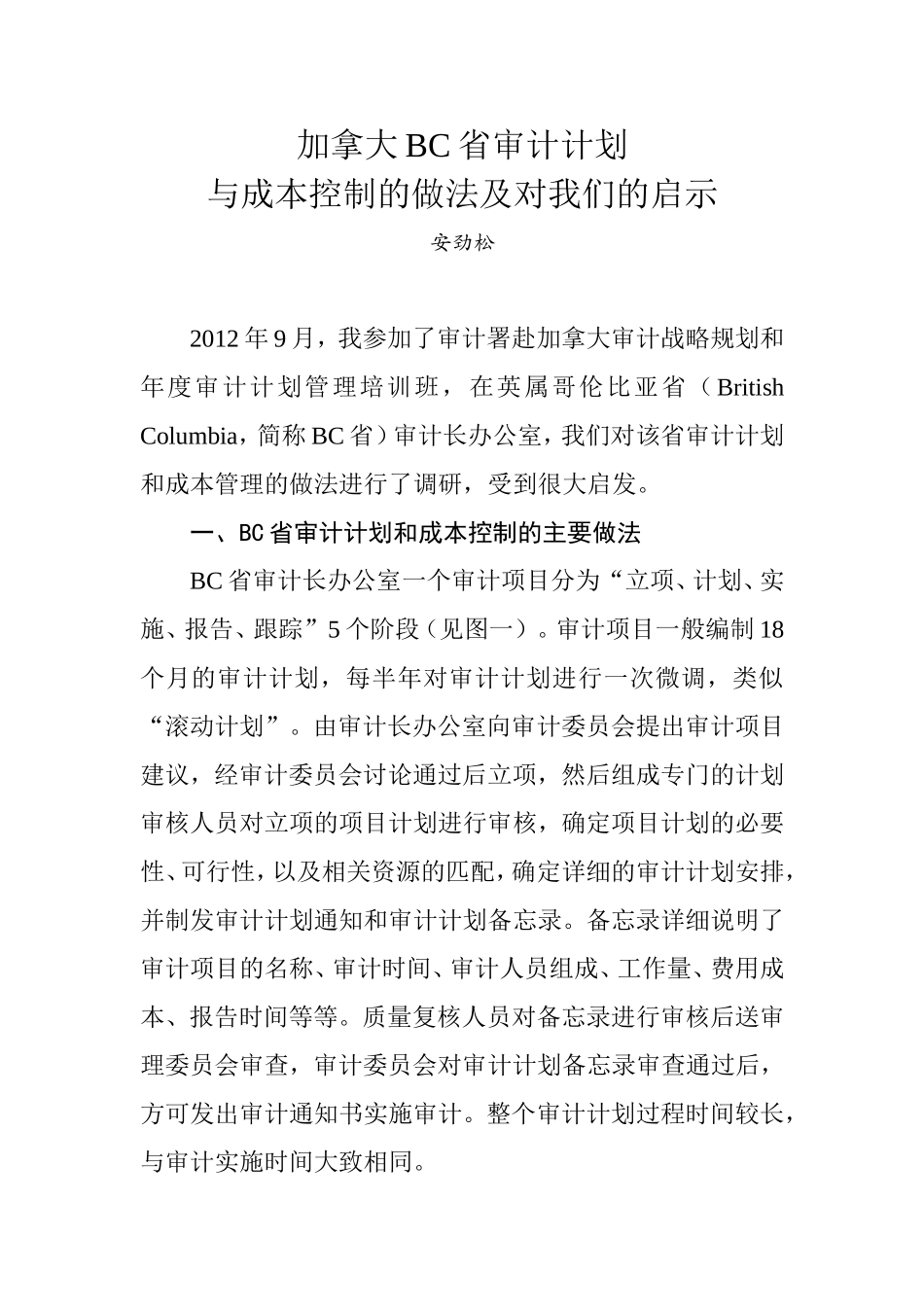

一、BC省审计计划和成本控制的主要做法BC省审计长办公室一个审计项目分为“立项、计划、实施、报告、跟踪”5个阶段(见图一)

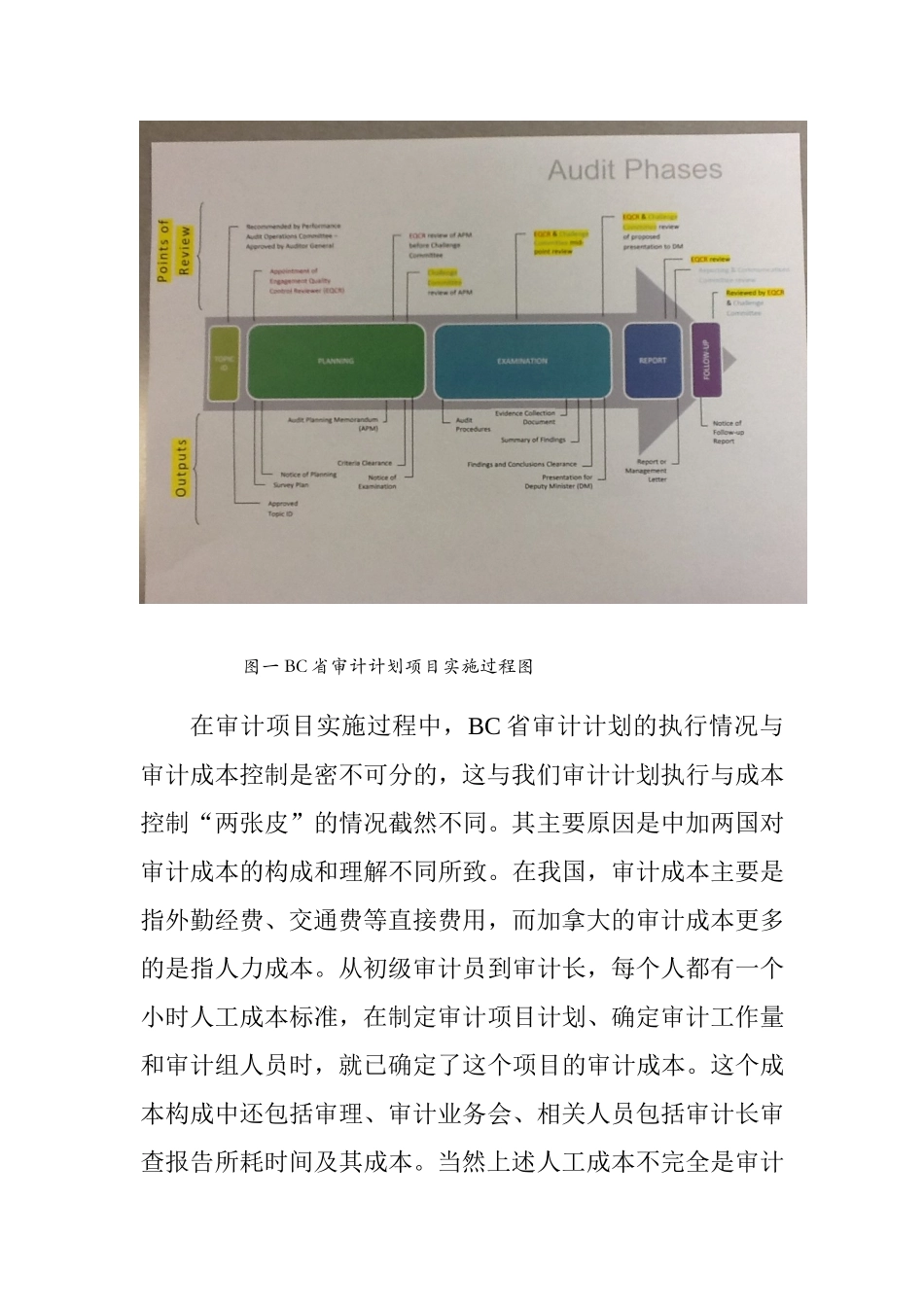

审计项目一般编制18个月的审计计划,每半年对审计计划进行一次微调,类似“滚动计划”

由审计长办公室向审计委员会提出审计项目建议,经审计委员会讨论通过后立项,然后组成专门的计划审核人员对立项的项目计划进行审核,确定项目计划的必要性、可行性,以及相关资源的匹配,确定详细的审计计划安排,并制发审计计划通知和审计计划备忘录

备忘录详细说明了审计项目的名称、审计时间、审计人员组成、工作量、费用成本、报告时间等等

质量复核人员对备忘录进行审核后送审理委员会审查,审计委员会对审计计划备忘录审查通过后,方可发出审计通知书实施审计

整个审计计划过程时间较长,与审计实施时间大致相同

图一BC省审计计划项目实施过程图在审计项目实施过程中,BC省审计计划的执行情况与审计成本控制是密不可分的,这与我们审计计划执行与成本控制“两张皮”的情况截然不同

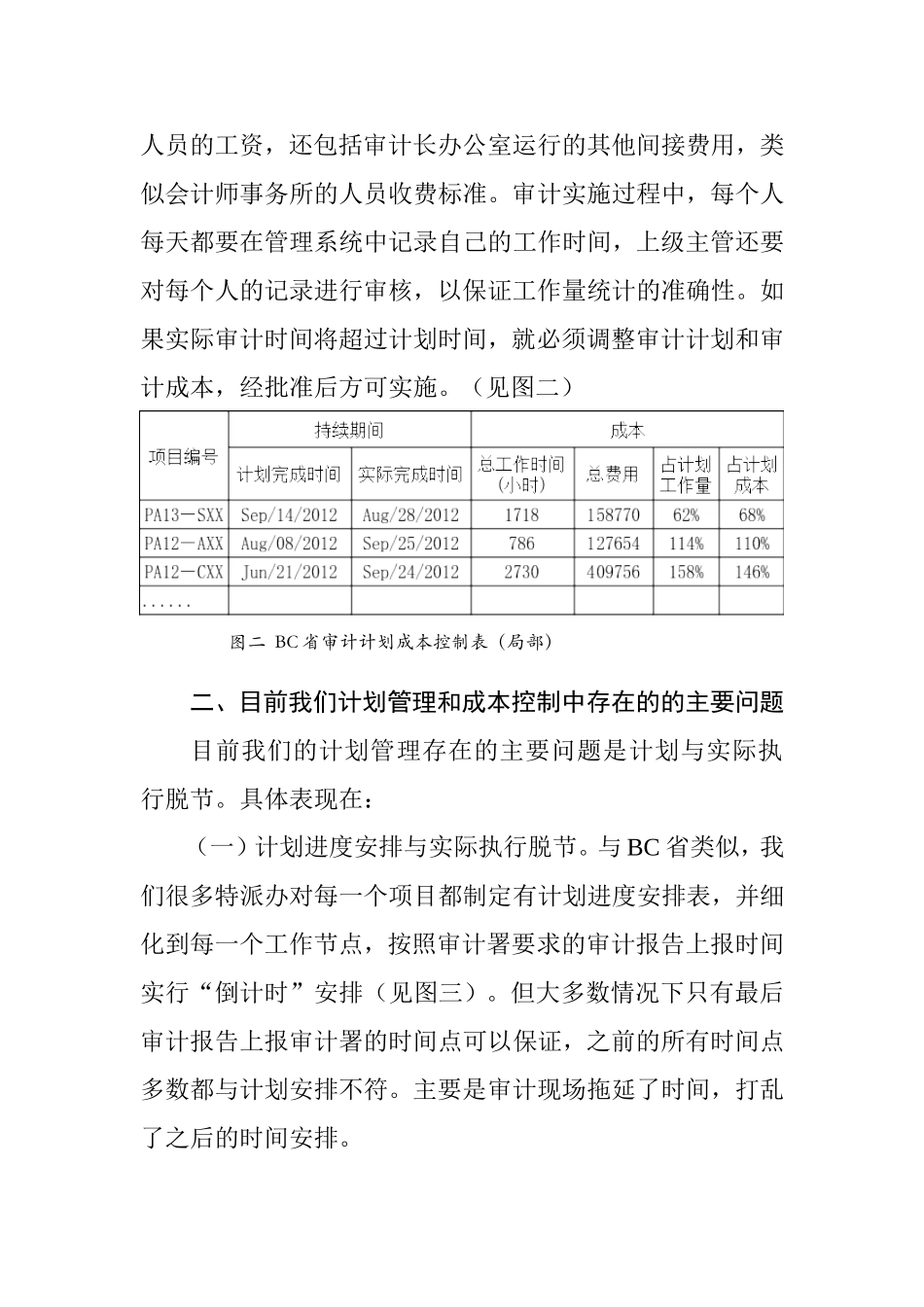

其主要原因是中加两国对审计成本的构成和理解不同所致

在我国,审计成本主要是指外勤经费、交通费等直接费用,而加拿大的审计成本更多的是指人力成本

从初级审计员到审计长,每个人都有一个小时人工成本标准,在制定审计项目计划、确定审计工作量和审计组人员时,就已确定了这个项目的审计成本

这个成本构成中还包括审理、审计业务会、相关人员包括审计长审查报告所耗时间及其成本

当然上述人工成本不完全是审计人员的工资,还包括审计长办公室运行的其他间接费用,类似会计师事务所的人员收费标准