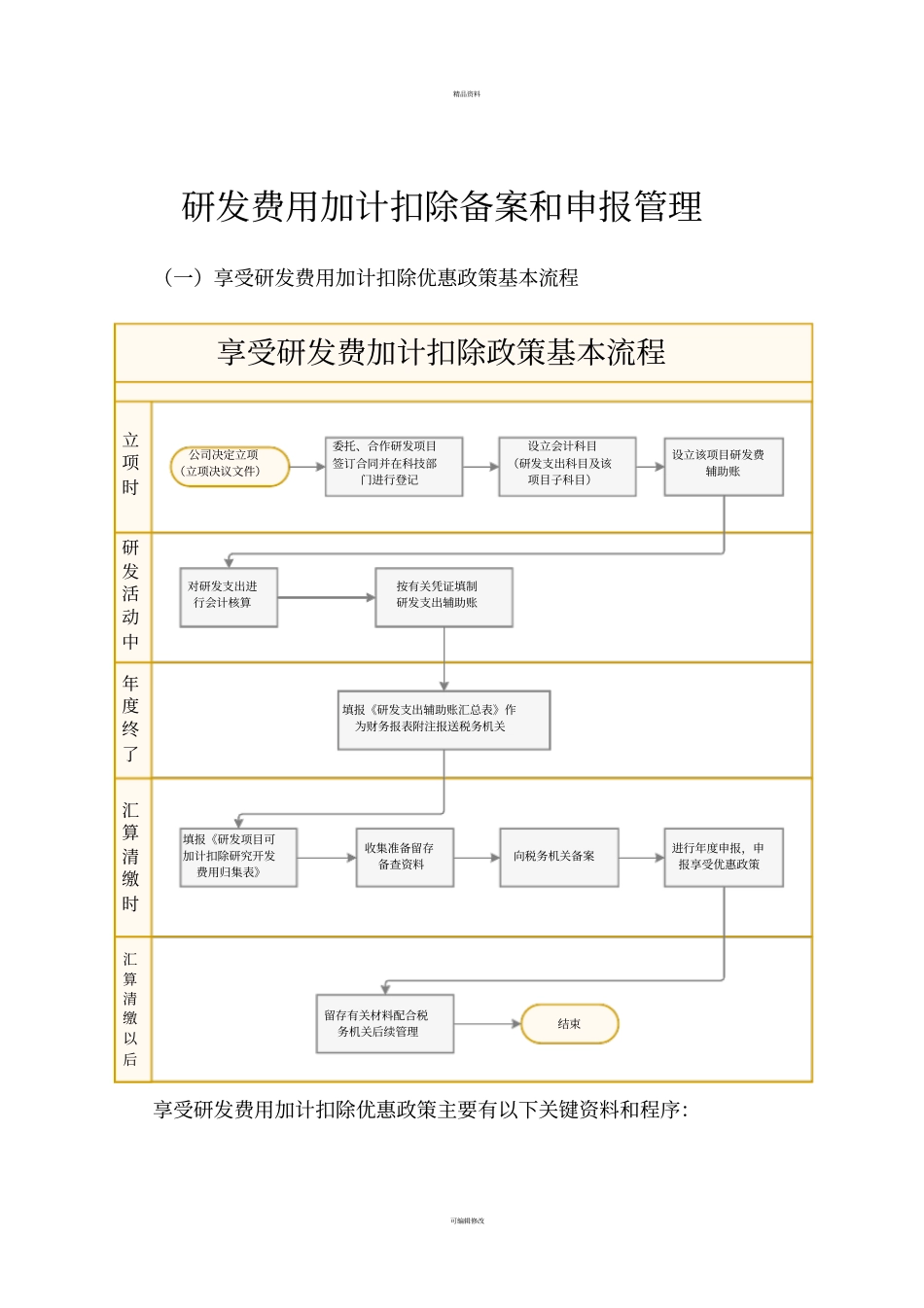

精品资料可编辑修改研发费用加计扣除备案和申报管理(一)享受研发费用加计扣除优惠政策基本流程享受研发费用加计扣除优惠政策主要有以下关键资料和程序:享受研发费加计扣除政策基本流程研发活动中立项时汇算清缴时年度终了汇算清缴以后公司决定立项(立项决议文件)设立会计科目(研发支出科目及该项目子科目)按有关凭证填制研发支出辅助账收集准备留存备查资料结束对研发支出进行会计核算设立该项目研发费辅助账填报《研发支出辅助账汇总表》作为财务报表附注报送税务机关填报《研发项目可加计扣除研究开发费用归集表》向税务机关备案进行年度申报,申报享受优惠政策留存有关材料配合税务机关后续管理委托、合作研发项目签订合同并在科技部门进行登记精品资料可编辑修改1

年度纳税申报前进行优惠备案并准备好留存备查资料;2

填写并报送《“研发支出”辅助账汇总表》 ;3

在年度纳税申报表中填报研发费用加计扣除优惠附表及栏次

完整流程见上图

(二)研发费用加计扣除优惠备案的要点1

根据 76 号公告规定, 企业应自行判断其是否符合研发费用加计扣除政策规定的条件

研发费用加计扣除实行备案管理,凡享受研发费用加计扣除优惠的,企业应当不迟于年度汇算清缴纳税申报时,向主管税务机关报送《企业所得税优惠事项备案表》和研发项目文件,履行备案手续

按照 76 号公告规定, 研发费用加计扣除优惠不属于定期减免税事项,在费用化项目发生当期或者资本化项目形成无形资产后的摊销期间,应每年履行备案手续;企业同时存在多个享受优惠研发项目的,应当按不同项目分别进行核算,并按项目分别进行备案

2015 年度及以前按照原政策已审核立项的跨期研发项目延续至2016年度及以后的,在享受优惠年度,应每年履行备案手续

属于跨地区经营汇总纳税企业,其分支机构享受研发费用加计扣除税收优惠

应由二级分支机构按规定向其主管税务机关备案后,总机