1 如何实现准确的单书核算 山东人民出版社 康德胜 按照2004 年财政部、新闻出版总署联合颁布的《新闻出版单位财务核算办法》,出版单位财务日常管理应进行单书成本核算、库存商品明细账核算、主营业务收入明细账核算和其它业务收入核算

另外,无论对编辑部门进行年度效益考核,还是对编辑个人进行年度效益考核,都需要对单书进行准确的核算管理

我社是集团内较早进行单书核算的单位

经过多年实践,笔者认为,要想实现准确的单书核算管理,财务人员应格外注意以下几点: 一、 必须借助专业的、完整的出版 ERP 信息化管理系统

众所周知,出版单位的财务核算具有非常明显的特殊性,既有类似工业企业的成本归集和费用分摊,又有物流和类似商业企业的销售核算,且出版单位年生产品种太多,除了每年众多的新品种, 还有大量的重印、再版品种

以我单位为例,年出新书 300 多个品种,重印、再版每年有 400 到 500 种,财务需要日常核算管理的图书成本卡多达 4000 张,在销图书 6000 多个品种

不同品种的图书其成本发生的时间性和差异性非常大,其销售方式、数量、折扣等也不尽相同

如此大量的核算工作,没有专业的、完整的出版 ERP 信息化管理系统是很难完成的

二、 必须明确核算对象,建立合理的成本卡片

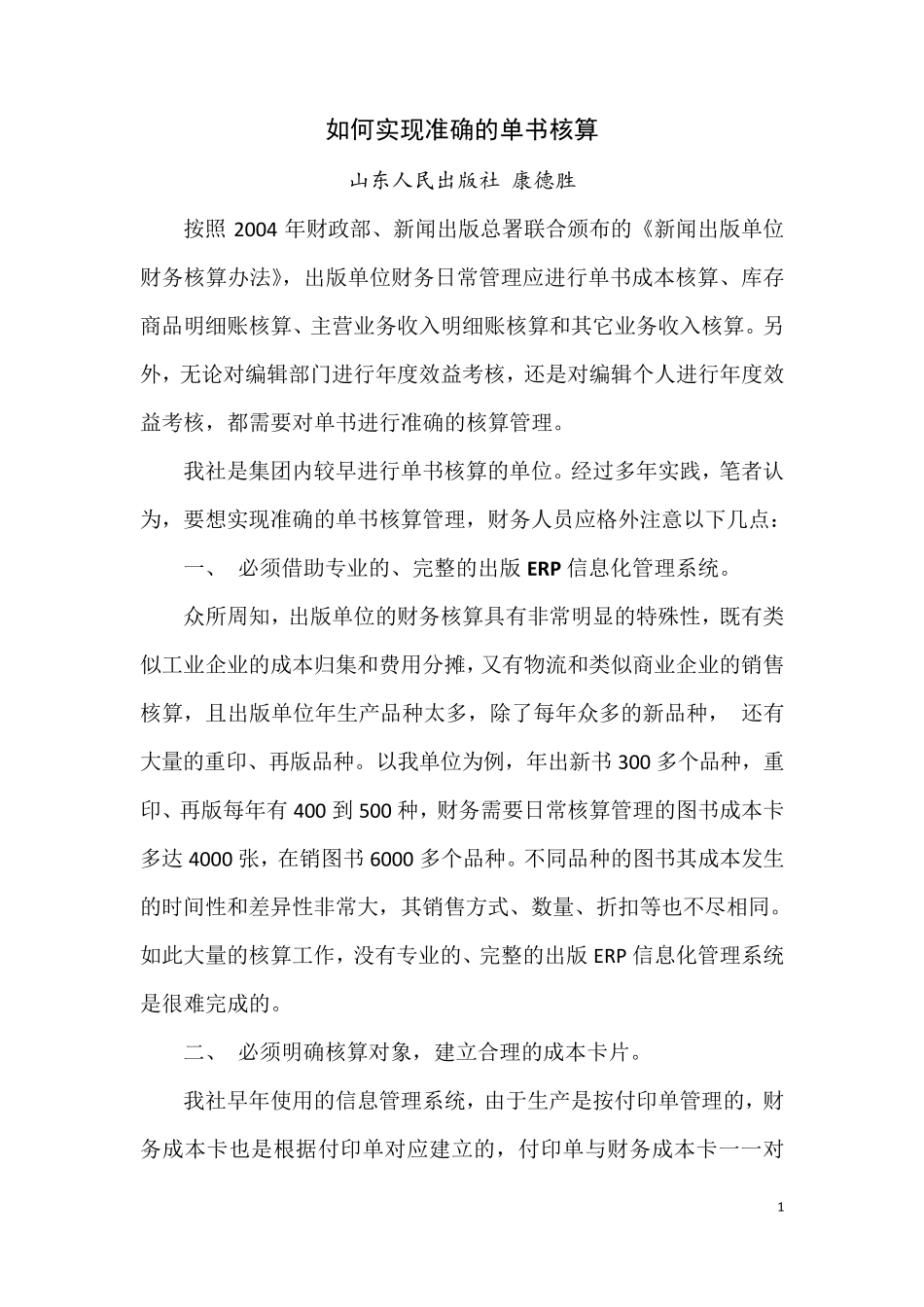

我社早年使用的信息管理系统,由于生产是按付印单管理的,财务成本卡也是根据付印单对应建立的,付印单与财务成本卡一一对2 应,在销图书则与之形成了多张成本卡对应一本图书的关系

其数据关系如图示: 这种按印单核算管理,尽管在归集材料费用和工价费用时比较直观,后期完工结转也比较方便,但在处理印次稿酬、审稿费等费用时,就只能落到某一张印单成本卡上,存在诸多不便和缺陷

同时后期处理销售成本时,由于存在三层对应关系,要做到如实结转主营成本,几乎不可能

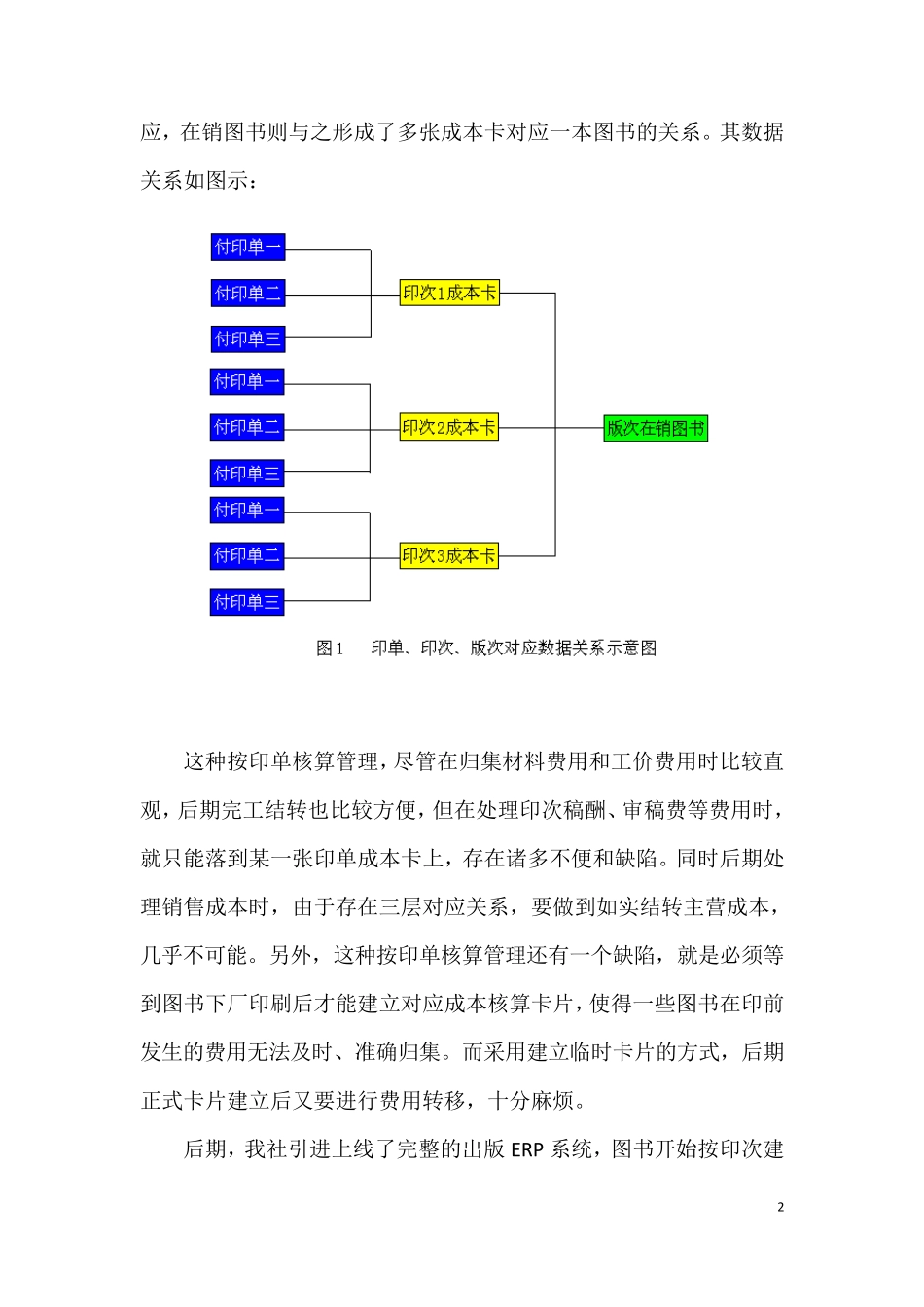

另外,这种按印单核算管理还有一个缺陷,就是必须等到图书下厂印刷后才能建