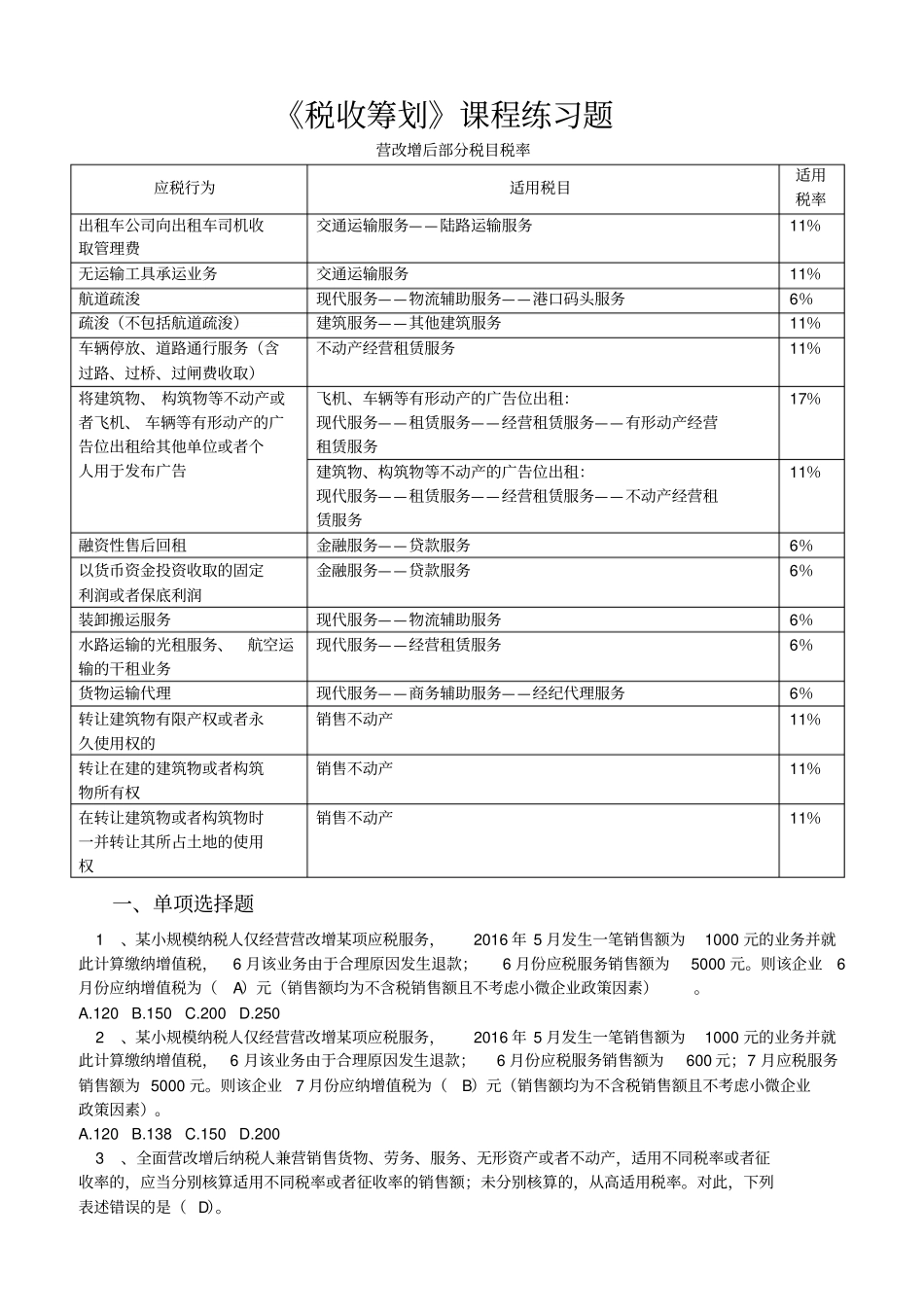

《税收筹划》课程练习题营改增后部分税目税率应税行为适用税目适用税率出租车公司向出租车司机收取管理费交通运输服务——陆路运输服务11%无运输工具承运业务交通运输服务11%航道疏浚现代服务——物流辅助服务——港口码头服务6%疏浚(不包括航道疏浚)建筑服务——其他建筑服务11%车辆停放、道路通行服务(含过路、过桥、过闸费收取)不动产经营租赁服务11%将建筑物、 构筑物等不动产或者飞机、 车辆等有形动产的广告位出租给其他单位或者个人用于发布广告飞机、车辆等有形动产的广告位出租:现代服务——租赁服务——经营租赁服务——有形动产经营租赁服务17%建筑物、构筑物等不动产的广告位出租:现代服务——租赁服务——经营租赁服务——不动产经营租赁服务11%融资性售后回租金融服务——贷款服务6%以货币资金投资收取的固定利润或者保底利润金融服务——贷款服务6%装卸搬运服务现代服务——物流辅助服务6%水路运输的光租服务、航空运输的干租业务现代服务——经营租赁服务6%货物运输代理现代服务——商务辅助服务——经纪代理服务6%转让建筑物有限产权或者永久使用权的销售不动产11%转让在建的建筑物或者构筑物所有权销售不动产11%在转让建筑物或者构筑物时一并转让其所占土地的使用权销售不动产11%一、单项选择题 1、某小规模纳税人仅经营营改增某项应税服务,2016 年 5 月发生一笔销售额为1000 元的业务并就此计算缴纳增值税,6 月该业务由于合理原因发生退款;6 月份应税服务销售额为5000 元

则该企业6月份应纳增值税为(A)元(销售额均为不含税销售额且不考虑小微企业政策因素)

250 2、某小规模纳税人仅经营营改增某项应税服务,2016 年 5 月发生一笔销售额为1000 元的业务并就此计算缴纳增值税,6 月该业务由于合理原因发生退款;6 月份应税服务销售额为600 元;