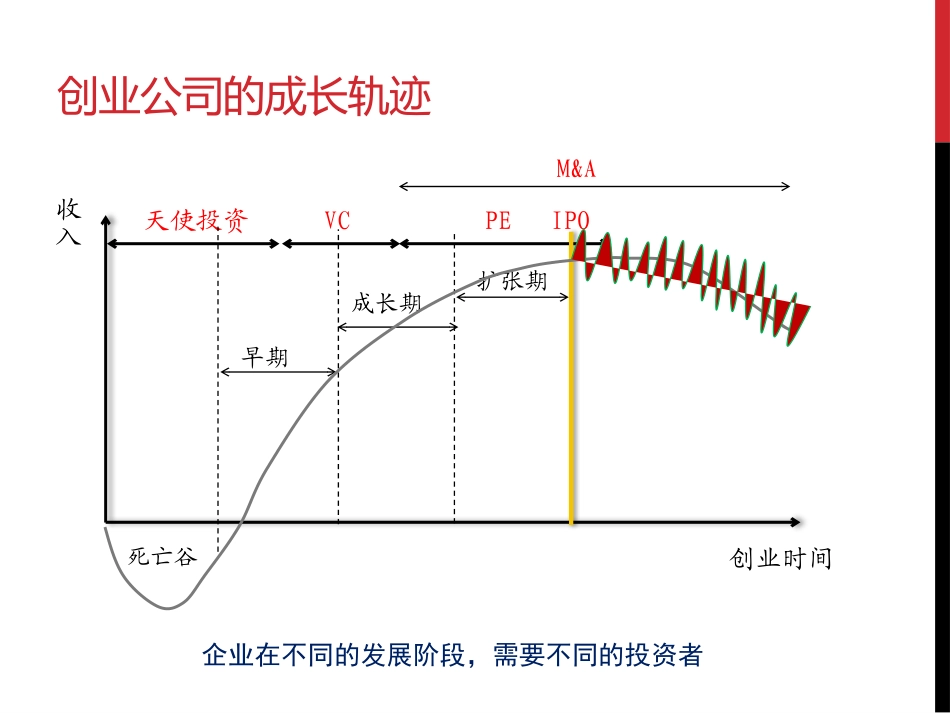

风险投资公司研究报告华彩咨询集团邓华先2011年6月5日创业公司的成长轨迹早期成长期扩张期死亡谷天使投资VCPEIPO收入M&A创业时间企业在不同的发展阶段,需要不同的投资者天使投资与VC投资的不同太早期的项目不宜找VC投资

天使投资VC投资阶段种子期(可能尚无BP)有部分基础,开始商品化或扩充投资领域仅在个人熟悉的领域在选定的数个领域考虑要点对创业者的了解和信任较全面深入的尽职调查资金来源个人各类LP决策者个人投资委员会决策流程简单较复杂,时间长投资金额几十万或百万RMB几百或几千万USD投后参与较深,如同共同创办人较在董事会及战略层面投资目的投资回报,个人名望财务回报,产业地位风险投资的操作流程投资收益失败清算中介机构项目评估创业家或项目经理谈判签约项目搜寻筛选风险投资公司培育风险企业实现投资回报证券公司上市IPO收购转售M&A企业回购大企业或战略投资者风险投资的形式天使投资(个人投资):投资天使是指投资于创业企业的个人投资者,通常是企业家的亲朋好友、商业伙伴,其特点是简单灵活但成功率偏低

公司制:以有限公司或股份公司的形式成立的风险投资公司

在我国大陆及台湾较多,原因是大陆的风险投资法律体系尚未完善,而台湾则规定只有股份公司才能享受其给予的优惠政策

信托制:以信托投资公司的形式成立的风险投资基金

有限合伙制:是指在有一个以上的合伙人承担无限责任的基础上,允许其他合伙人以出资额为限承担有限责任的经营组织形式

是欧美日风险投资的主要组织形式

公司制股权投资基金硅谷创业投资基金硅谷(基金管理人)托管银行(基金托管人)基金资产委托管理资产重大事项报告重大事项报告委托监督资产管理监督基金资产的投资运作指示基金资产的运作拥有投资管理资产托管过程监督信托式VC/PE基金合格投资者(类似有限合伙人)管理公司(类似普通合伙人)信托公司(受托人)目标公司受益人大会监督投资(最多9