-1-**公司**年度内部控制自我评价工作方案为正确评价**公司(以下简称“股份公司”内部控制的健全性和有效性,根据《企业内部控制基本规范》应用指引、评价指引以及《中国内部审计具体准则一一内部控制审计》(第 2201 号)规定,保障**年内部控制自我评价工作有序开展,达到预期目标和效果,按照《**年度内部审计工作计划》(**〔201*〕*号)的安排,特制定本工作方案

一、内控评价的目标依据《企业内部控制基本规范》及其配套指引,结合公司自身结构及经营特点,围绕内部环境、风险评估、控制活动、信息与沟通、内部监督等要素,全面评价股份公司以及下属子公司、职能部门、车间(以下简称“单位”内部控制的设计合理性及运行有效性,评价各单位业务流程内部控制是否建立良好;评价各业务流程运行与公司制度、程序遵循情况;评价公司项目管理力度和执行效果;合理改善和加强各业务流程控制,完善风险管理机制,提高公司经济业务的营运效率和效果等,及时发现各层面可能存在的缺陷或不足,进一步加强和规范公司内部控制建设工作,提高公司经营管理水平和风险防范能力

二、内控评价的范围评价期间:201*年 1 月 1 日至 201*年 12 月 31 日,必要时将追溯以前年度或延伸内控评价

评价范围:包括组织架构、内部环境、内部监督、发展战略、信息管理、资金管理、财务报告与信息披露、合同管理、存货管理、固定资产与无形资产管理、工程项目、人力资源、采购管理、销售管理等业务内容;重点关注资金、采购、销售、存货、固定资产、工程项目等高风险领域

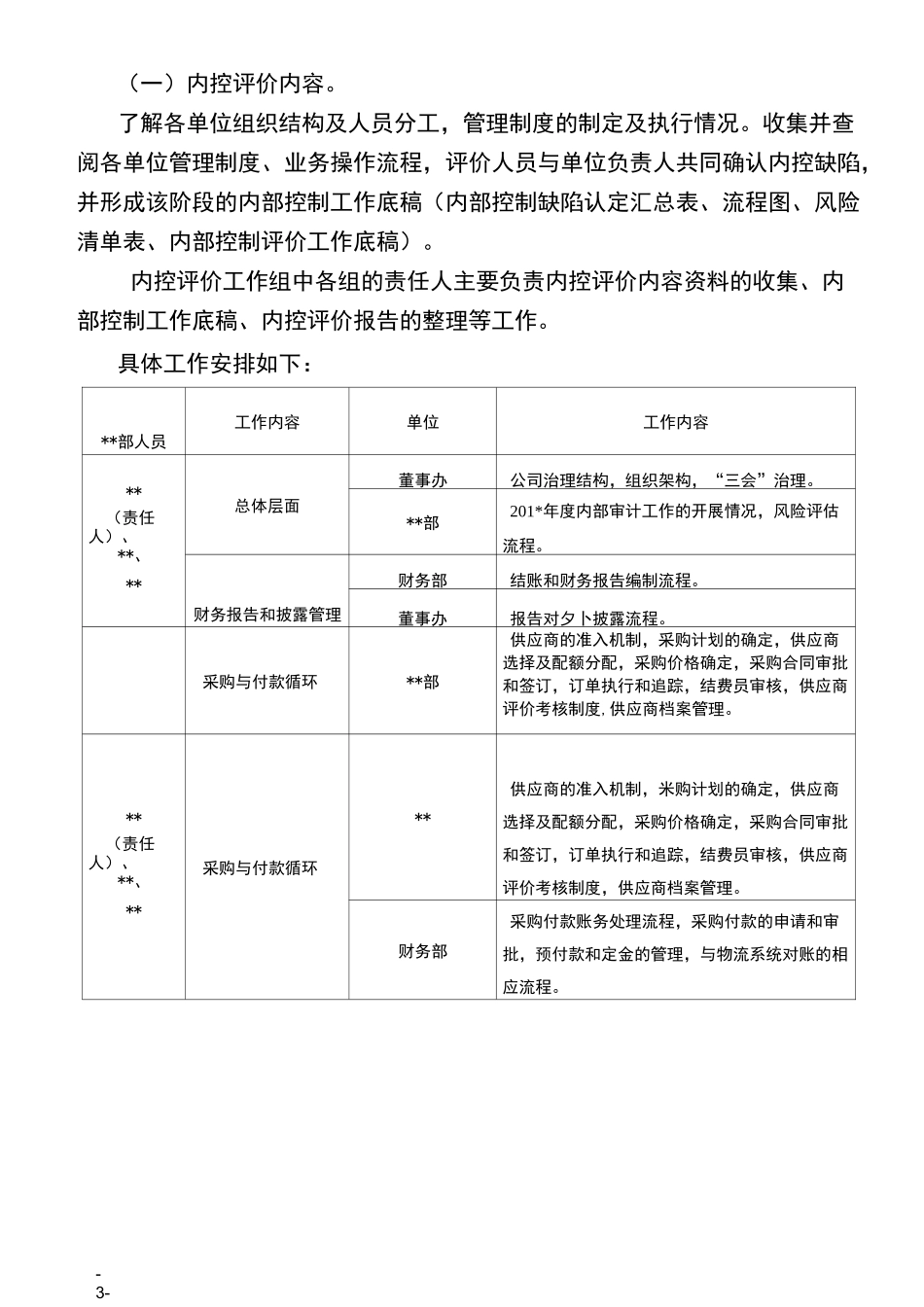

三、内控评价工作组织2020/3/27-2--3-(一)内控评价内容

了解各单位组织结构及人员分工,管理制度的制定及执行情况

收集并查阅各单位管理制度、业务操作流程,评价人员与单位负责人共同确认内控缺陷,并形成该阶段的内部控制工作底稿(内部控制缺陷认定汇总表、流程图、风险清单表、内部控制评价工