1在企业中,大量的成本体现为混合成本,即成本按最初性态通常分为固定成本、变动成本和混合成本,然后,通过一定合理的方法将混合成本进一步分解为固定成本和变动成本,即成本按性态划分的最终结果为固定成本与变动成本

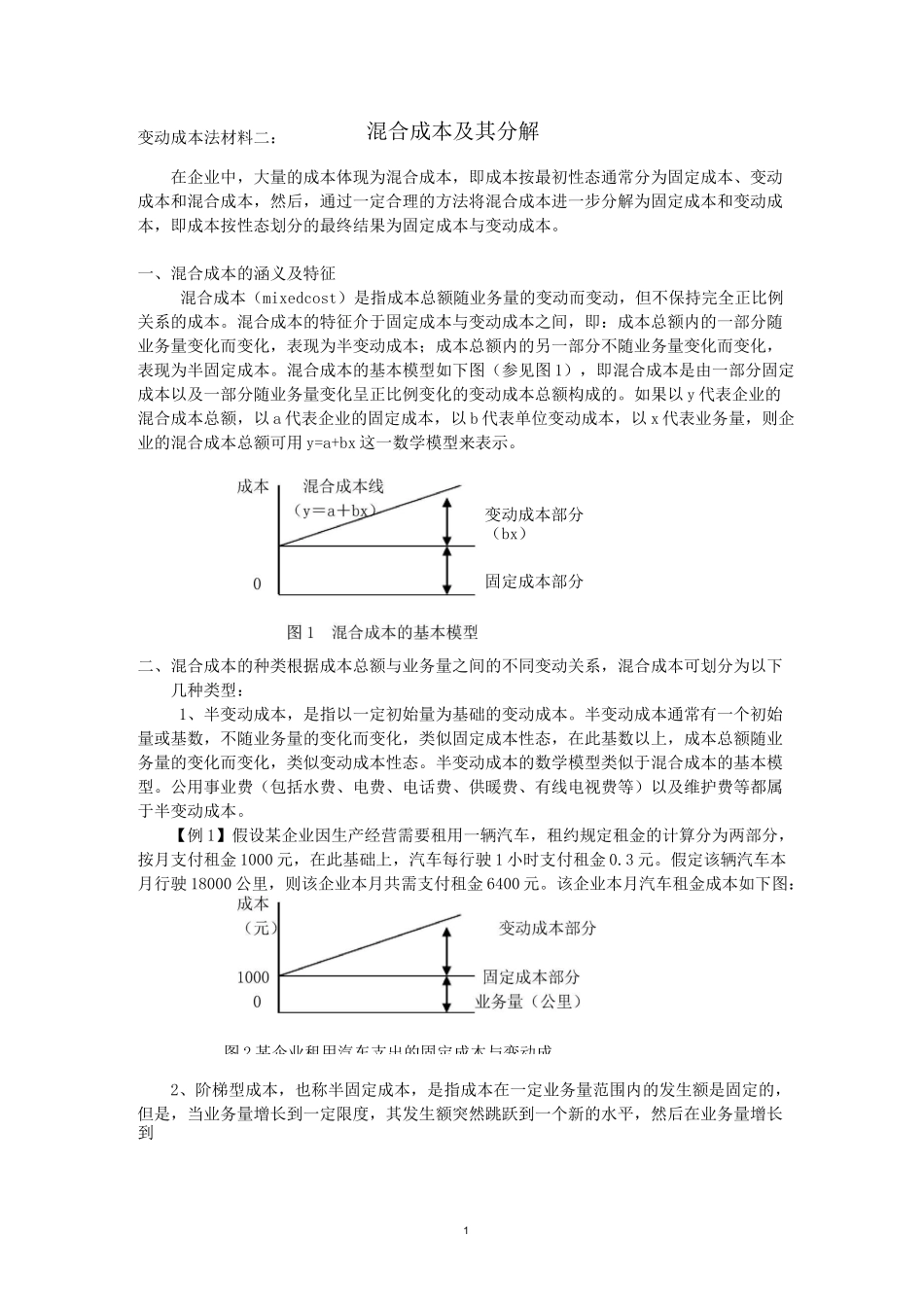

一、混合成本的涵义及特征混合成本(mixedcost)是指成本总额随业务量的变动而变动,但不保持完全正比例关系的成本

混合成本的特征介于固定成本与变动成本之间,即:成本总额内的一部分随业务量变化而变化,表现为半变动成本;成本总额内的另一部分不随业务量变化而变化,表现为半固定成本

混合成本的基本模型如下图(参见图 1),即混合成本是由一部分固定成本以及一部分随业务量变化呈正比例变化的变动成本总额构成的

如果以 y 代表企业的混合成本总额,以 a 代表企业的固定成本,以 b 代表单位变动成本,以 x 代表业务量,则企业的混合成本总额可用 y=a+bx 这一数学模型来表示

二、混合成本的种类根据成本总额与业务量之间的不同变动关系,混合成本可划分为以下几种类型:1、半变动成本,是指以一定初始量为基础的变动成本

半变动成本通常有一个初始量或基数,不随业务量的变化而变化,类似固定成本性态,在此基数以上,成本总额随业务量的变化而变化,类似变动成本性态

半变动成本的数学模型类似于混合成本的基本模型

公用事业费(包括水费、电费、电话费、供暖费、有线电视费等)以及维护费等都属于半变动成本

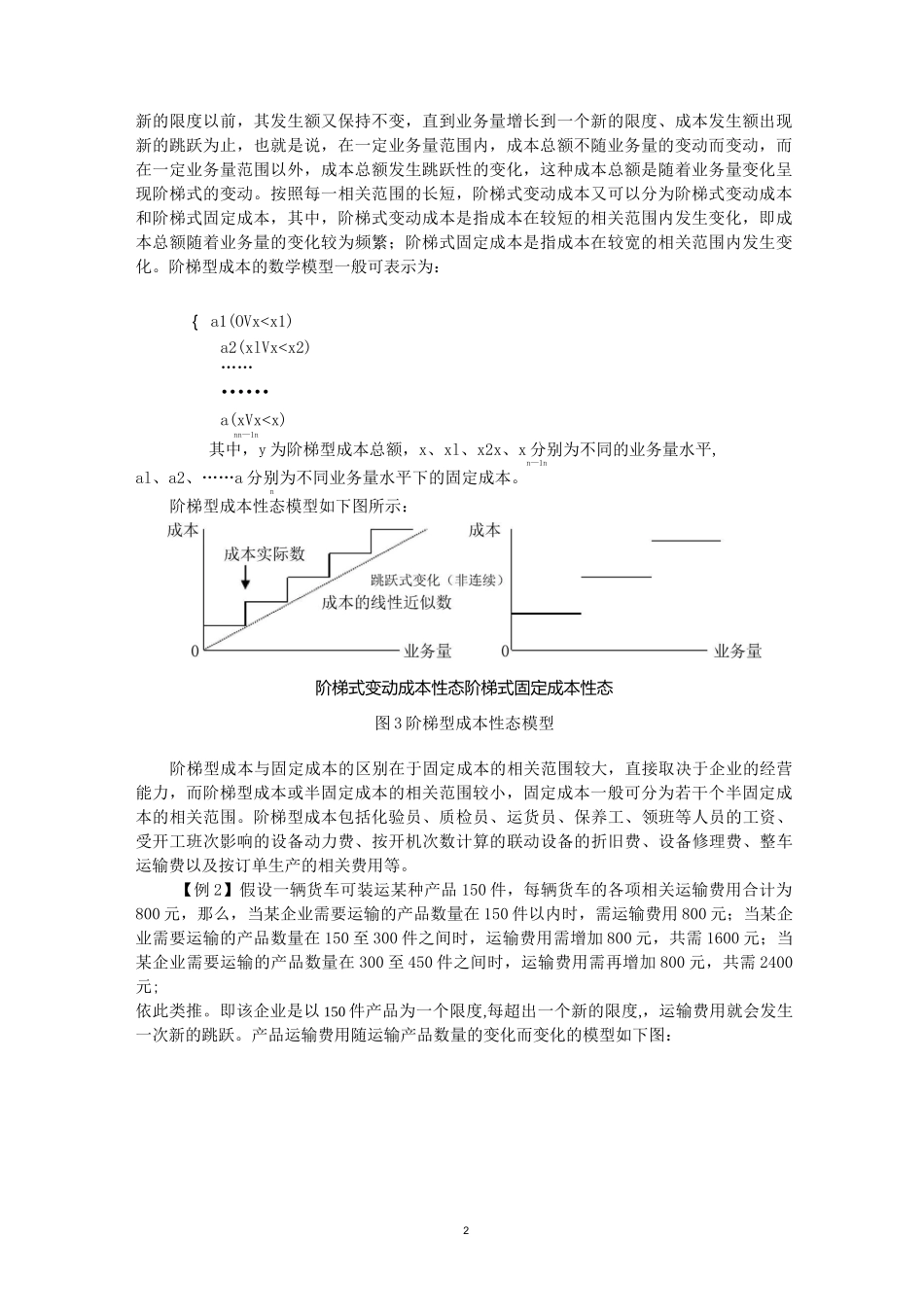

【例 1】假设某企业因生产经营需要租用一辆汽车,租约规定租金的计算分为两部分,按月支付租金 1000 元,在此基础上,汽车每行驶 1 小时支付租金 0

假定该辆汽车本月行驶 18000 公里,则该企业本月共需支付租金 6400 元

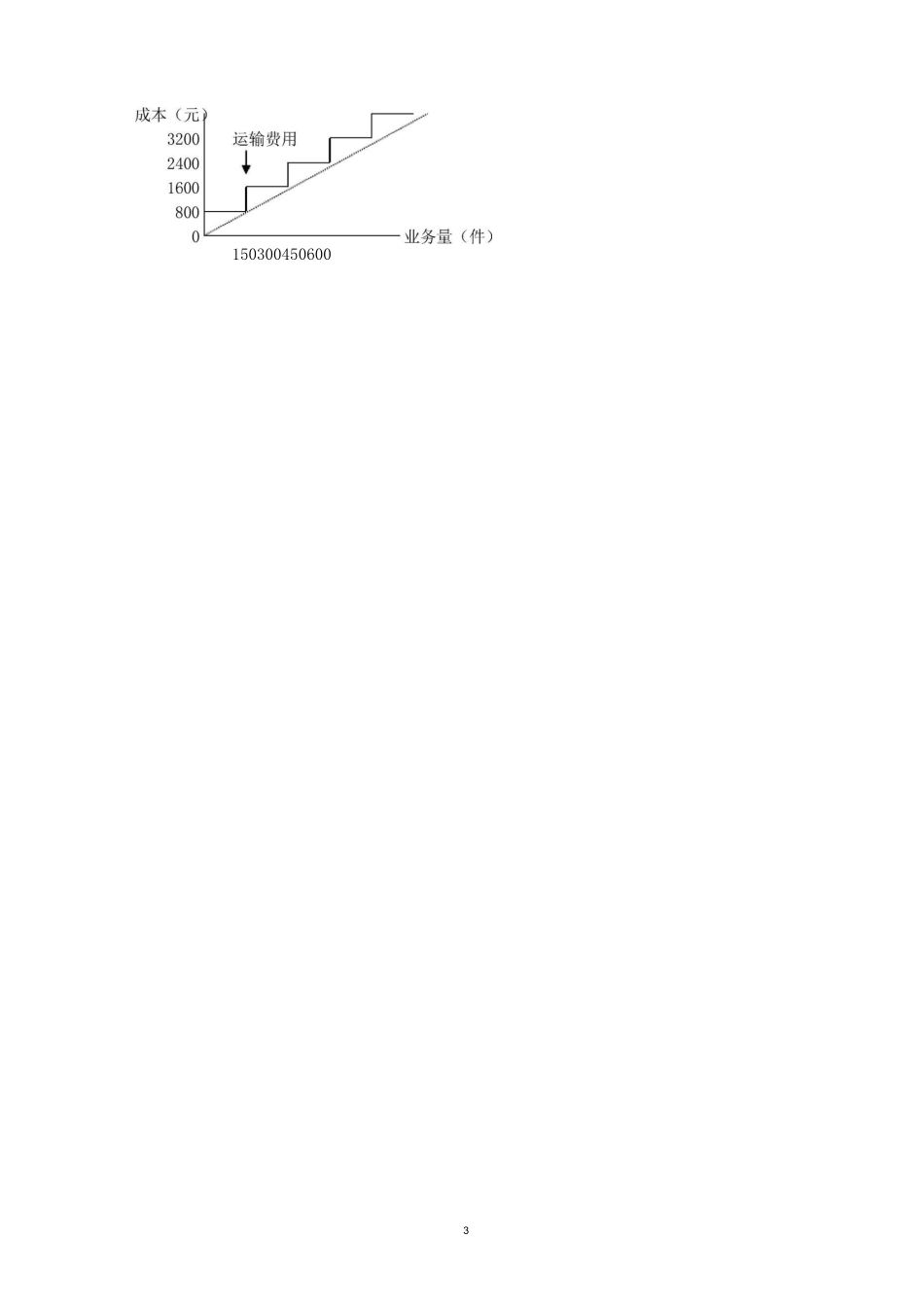

该企业本月汽车租金成本如下图:2、阶梯型成本,也称半固定成本,是指成本在一定业务量范围内的发生额是固定的,但是,当业务量增长到一定限度,其发生额突然跳跃到一个新的水平,然