第六章第2节商业账簿的种类在我国,商业账簿分为会计凭证、会计账簿、会计报表三类,一、会计凭证(一)会计凭证的概念及作用概念:会计凭证是记录经济业务的发生和完成情况,明确经济责任的书面凭证,是登记账簿的依据

在加工、处理会计凭证基础上得到的会计信息,是帮助人们了解企业经营管理情况的基本因素

作用:1.提供经济信息和会计信息;2.监督、控制经济活动

;3.提供记账依据;4.加强经济责任

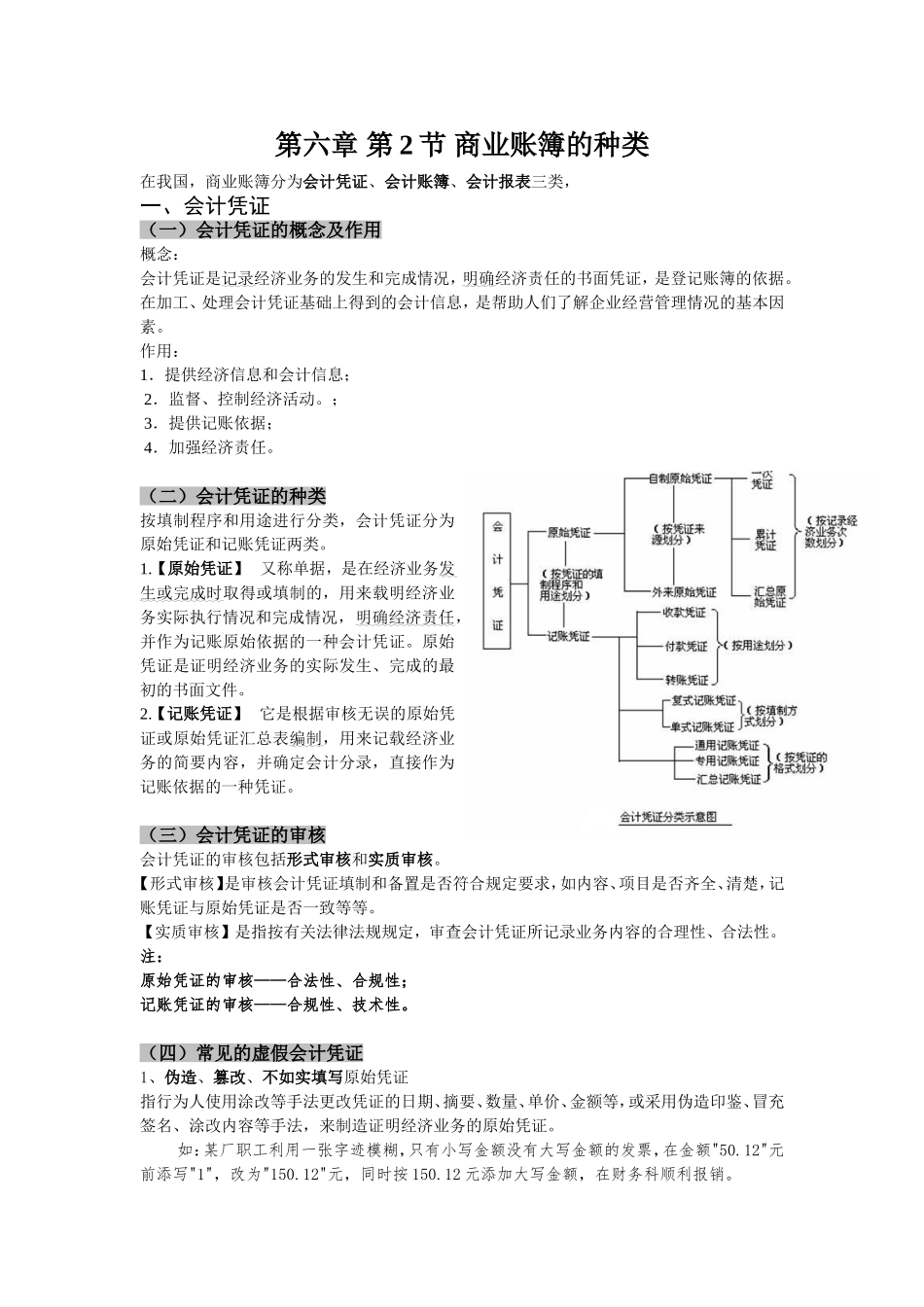

(二)会计凭证的种类按填制程序和用途进行分类,会计凭证分为原始凭证和记账凭证两类

【原始凭证】又称单据,是在经济业务发生或完成时取得或填制的,用来载明经济业务实际执行情况和完成情况,明确经济责任,并作为记账原始依据的一种会计凭证

原始凭证是证明经济业务的实际发生、完成的最初的书面文件

【记账凭证】它是根据审核无误的原始凭证或原始凭证汇总表编制,用来记载经济业务的简要内容,并确定会计分录,直接作为记账依据的一种凭证

(三)会计凭证的审核会计凭证的审核包括形式审核和实质审核

【形式审核】是审核会计凭证填制和备置是否符合规定要求,如内容、项目是否齐全、清楚,记账凭证与原始凭证是否一致等等

【实质审核】是指按有关法律法规规定,审查会计凭证所记录业务内容的合理性、合法性

注:原始凭证的审核——合法性、合规性;记账凭证的审核——合规性、技术性

(四)常见的虚假会计凭证1、伪造、篡改、不如实填写原始凭证指行为人使用涂改等手法更改凭证的日期、摘要、数量、单价、金额等,或采用伪造印鉴、冒充签名、涂改内容等手法,来制造证明经济业务的原始凭证

如:某厂职工利用一张字迹模糊,只有小写金额没有大写金额的发票,在金额"50

12"元前添写"1",改为"150

12"元,同时按150

12元添加大写金额,在财务科顺利报销

2、白条顶库所谓白条,是指行为人开具或索取不符合正规凭证要求的发货票和收付款项证据,以逃避监督或