第三节收益法在房地产评估中的应用一、适用范围收益法适用于有收益的房地产价值评估,如商场、写字楼、旅馆、公寓等

不适用于政府机关、学校、公园等公用、公益性房地产价值评估

二、基本思路( 一) 收益为无限年期的房地产价值计算公式为:房地产价格 =纯净益 / 资本化率 (5-1) 这种理论的抽象,包含着三个假设前提:(1) 净收益每年不变; (2) 资本化率固定 ; (3) 收益为无限年期

提示:参见教材52 页的公式 2-14 ,二者是一样的原理,大家要理解

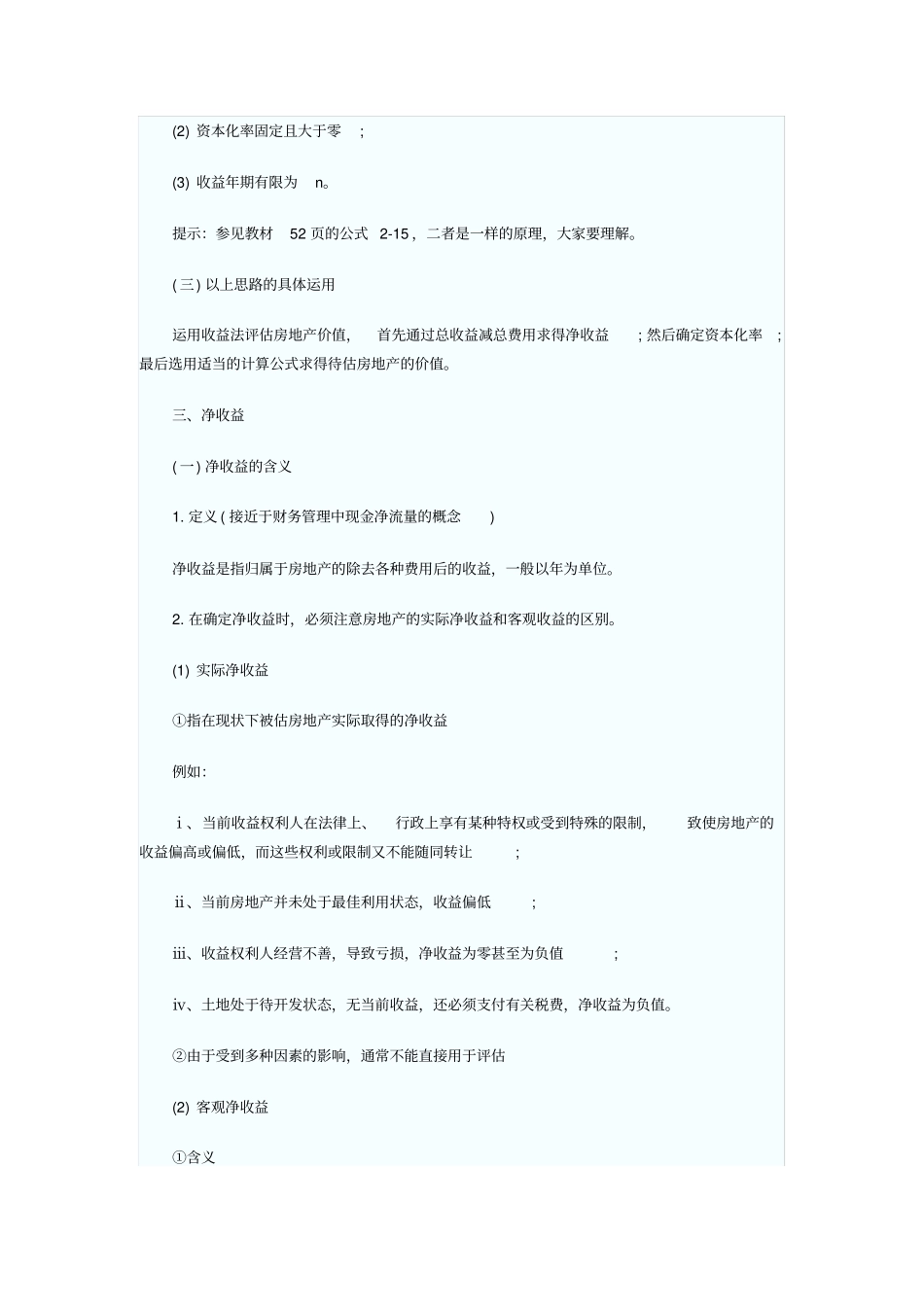

( 二) 收益为有限年期的房地产价值计算公式为:这是一个在估价实务中经常运用的计算公式,r 为资本化率,成立条件为:(1) 净收益每年不变; (2) 资本化率固定且大于零; (3) 收益年期有限为n

提示:参见教材52 页的公式 2-15 ,二者是一样的原理,大家要理解

( 三) 以上思路的具体运用运用收益法评估房地产价值,首先通过总收益减总费用求得净收益; 然后确定资本化率;最后选用适当的计算公式求得待估房地产的价值

三、净收益( 一) 净收益的含义1

定义 ( 接近于财务管理中现金净流量的概念) 净收益是指归属于房地产的除去各种费用后的收益,一般以年为单位

在确定净收益时,必须注意房地产的实际净收益和客观收益的区别

(1) 实际净收益①指在现状下被估房地产实际取得的净收益例如:ⅰ、当前收益权利人在法律上、行政上享有某种特权或受到特殊的限制,致使房地产的收益偏高或偏低,而这些权利或限制又不能随同转让; ⅱ、当前房地产并未处于最佳利用状态,收益偏低; ⅲ、收益权利人经营不善,导致亏损,净收益为零甚至为负值; ⅳ、土地处于待开发状态,无当前收益,还必须支付有关税费,净收益为负值

②由于受到多种因素的影响,通常不能直接用于评估(2) 客观净收益①含义房地产在正常的市场条件下用于法律上允许的最佳利用方向上的收益值,其中还