1 流动性分析 1

1 流动性分析的功能 流动性分析是资产负债管理领域中非常重要的一个应用

商业银行的流动性意味着商业银行满足存款人提取现金和借款人合理贷款需求的能力,保持流动性是商业银行的生命之本

如银行不能保持一定的流动性,即使从技术上讲,该银行仍然有清偿能力,也会被强制关闭

传统的流动性分析是采用资产和负债的比例管理的方法,给资产和负债规定一系列的比例,通过对比例的值的限定,使得银行不能过度使用自己的资金,从而达到一个合理的规模

例如下述比例指标: 资产流动性比例指标 本外币合并:流动性资产期末余额/流动性负债期末余额≥25% 外汇:流动性资产期末余额/流动性负债期末余额≥60% 中长期贷款的比例指标 人民币:余期一年期以上(不含一年期)的中长期贷款期末余额/余期一年期以上(不含一年期)的存款期末余额≤120% 外汇:余期一年期以上(不含一年期)的中长期贷款期末余额/外汇贷款期末余额≤60% 存贷款比例指标(分别本、外币两类按月考核) 人民币:各项贷款期末余额/各项存款期末余额≤75% 外汇:各项贷款期末余额/各项存款期末余额≤85% 国际商业借款比例指标(仅对外汇进行按季考核) 1

(自借国际商业借款+境外发行债券)期末余额/资本净额≤100% 可以看出,上述方法可以确保银行的流动性风险在可控的范围内,但是计财人员无法得到准确缺口的值,所以,在建设完成数据仓库后,我们建议采用基于现金流的方法进行流动性的分析

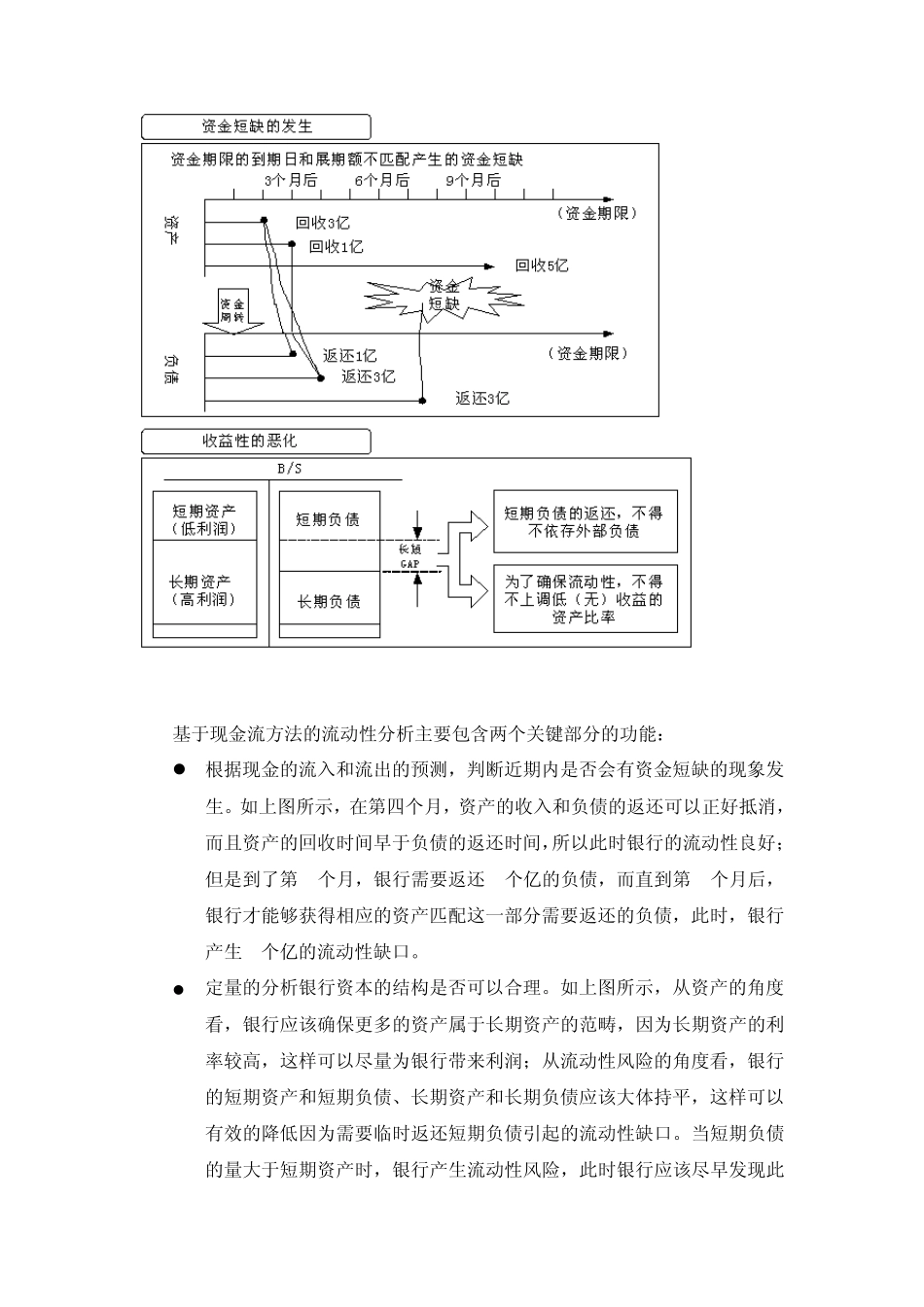

基于现金流的流动性分析的功能如下图所示: 基于现金流方法的流动性分析主要包含两个关键部分的功能: 根据现金的流入和流出的预测,判断近期内是否会有资金短缺的现象发生

如上图所示,在第四个月,资产的收入和负债的返还可以正好抵消,而且资产的回收时间早于负债的返还时间,所以此时银行的流动性良好;但是到了第 7个月,