515出售的固定资产账面价值=200-150=50 万固建瓷产清建累计折贷寸固定资产20借:固定瓷产滴理费用固定资产淸保险公司的赔圄定資产満消理浄收益营业外临撒噬、毁损’营业外支檢处 H 固走资产的睚面愉收回出售国罡资产的析離支付的不営税淆理费收回的残料价清理湧损活理廊收粘理净收就1

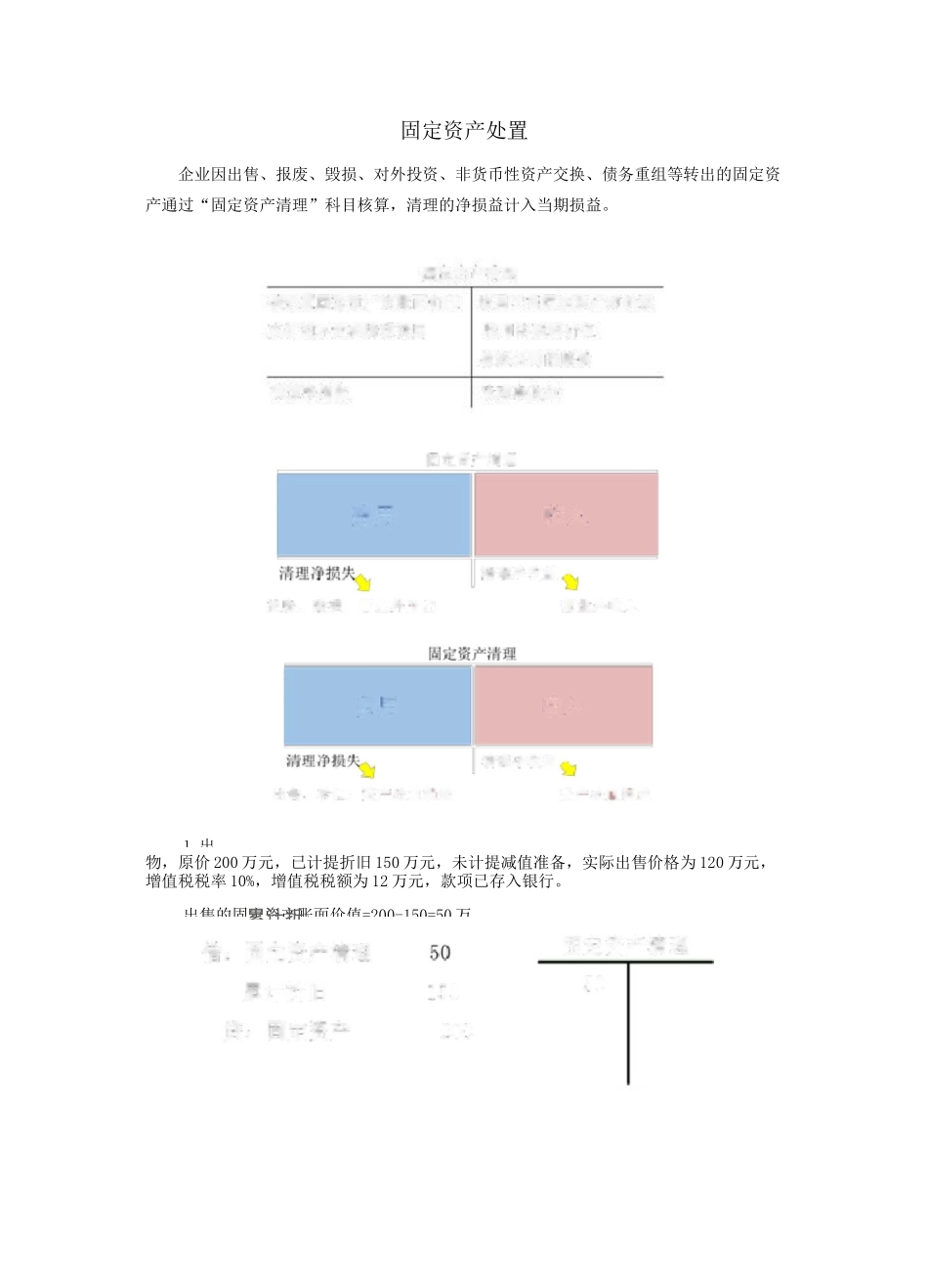

转让:资产处置损费产处萱掘收费用收入固定资产处置企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等转出的固定资产通过“固定资产清理”科目核算,清理的净损益计入当期损益

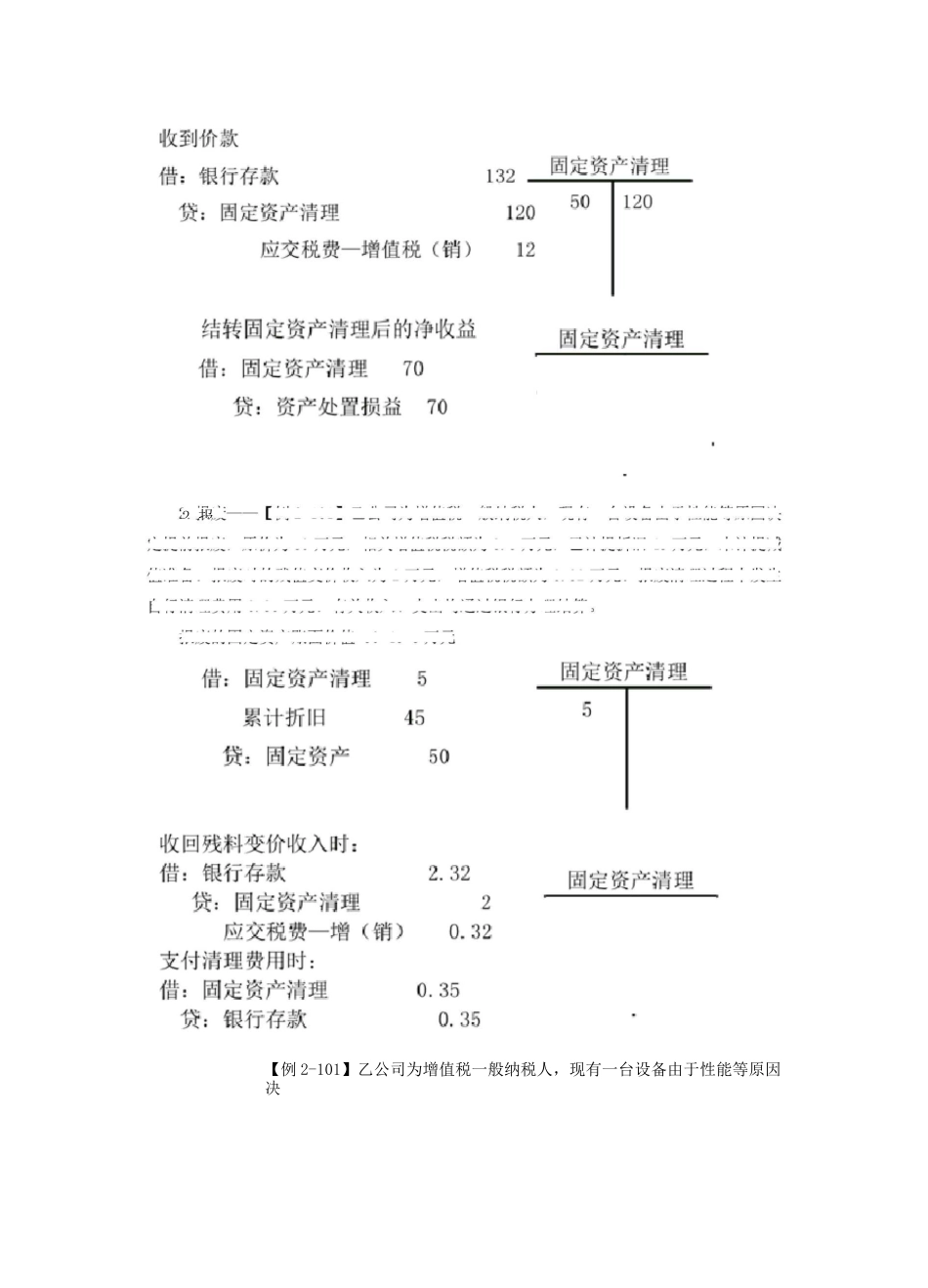

物,原价 200 万元,已计提折旧 150 万元,未计提减值准备,实际出售价格为 120 万元,增值税税率 10%,增值税税额为 12 万元,款项已存入银行

50120700【例 2-101】乙公司为增值税一般纳税人,现有一台设备由于性能等原因决2

报50+35报废的固定资产账面价值=50-45=5 万定提前报废,原价为 50 万元,相关增值税税额为 8

5 万元,已计提折旧 45 万元,未计提减值准备

报废时的残值变价收入为 2 万元,增值税税额为 0

报废清理过程中发生自行清理费用 0

有关收入、支出均通过银行办理结算

30052150收到保险公司赔偿款项时;借二其他应收款 ISO贷;固定资产涓理 150借:银行存款 150贷;其他应收款巧 0支付消理蹌用时;借:固定费产清理应交稅费一应盘增借税(■进》贷;眼彳亍存款同定资广清理300固定资广清理3005借:固定诳产清理300累计折旧100贷:固定资产400残料入库时:借’原材料贷;固能资产清理50

0结转报废固定资产宣生的净损失时:借:营业外■支出 3

35贷:固定资产清理 3

毁损一一【例 2-102】丙公司为增值税一般纳税人,因遭受台风而毁损一座仓库,该仓库原价 400 万元,已计提折旧 100 万元,