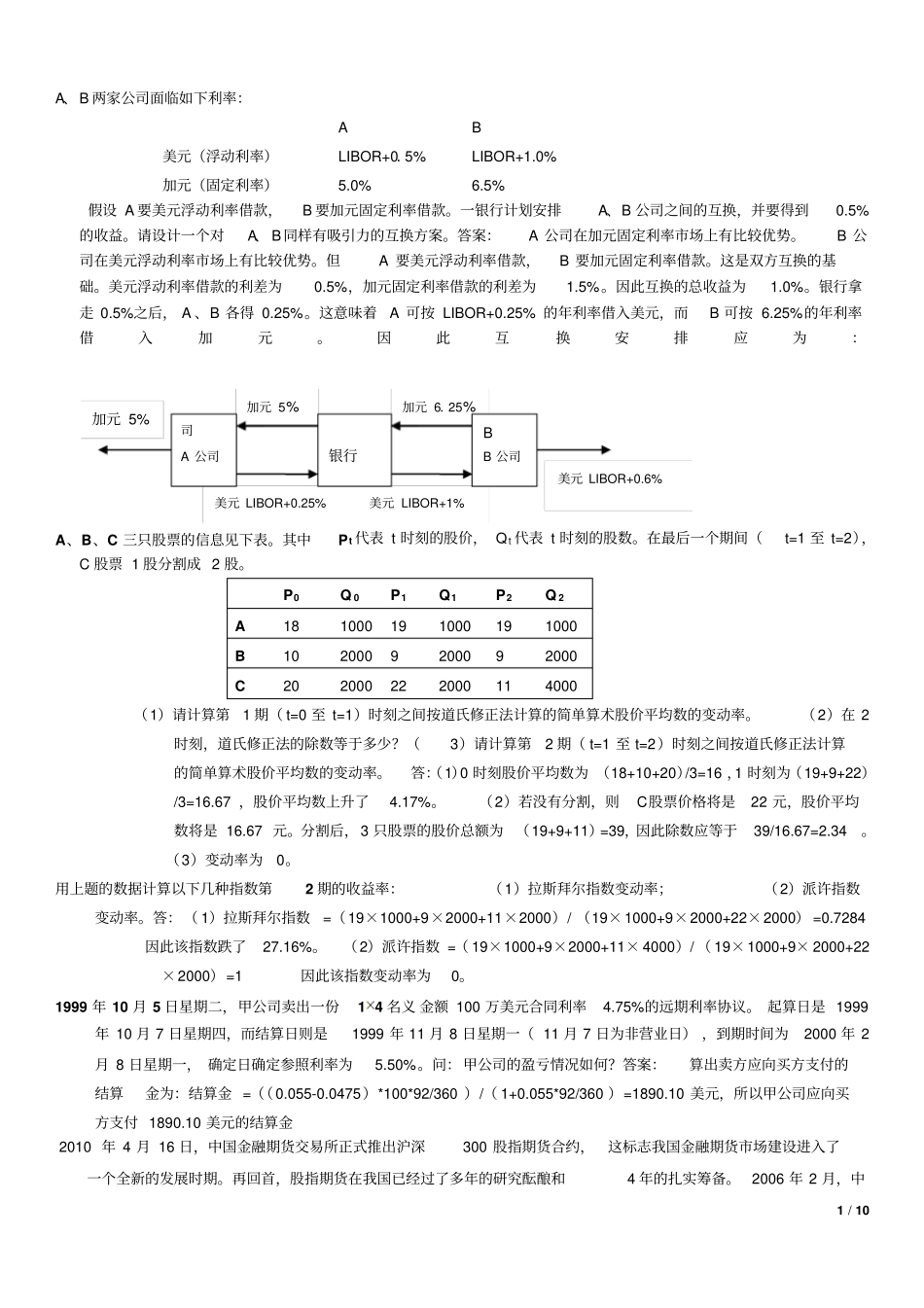

1 / 10A、B 两家公司面临如下利率:A B 美元(浮动利率)LIBOR+0.5% LIBOR+1

0% 加元(固定利率)5

5% 假设 A 要美元浮动利率借款,B 要加元固定利率借款

一银行计划安排A、B 公司之间的互换,并要得到0

请设计一个对A、 B同样有吸引力的互换方案

答案:A 公司在加元固定利率市场上有比较优势

B 公司在美元浮动利率市场上有比较优势

但A 要美元浮动利率借款,B 要加元固定利率借款

这是双方互换的基础

美元浮动利率借款的利差为0

5%,加元固定利率借款的利差为1

因此互换的总收益为1

银行拿走 0

5%之后, A 、B 各得 0

这意味着A 可按 LIBOR+0

25% 的年利率借入美元,而B 可按 6

25%的年利率借入加元

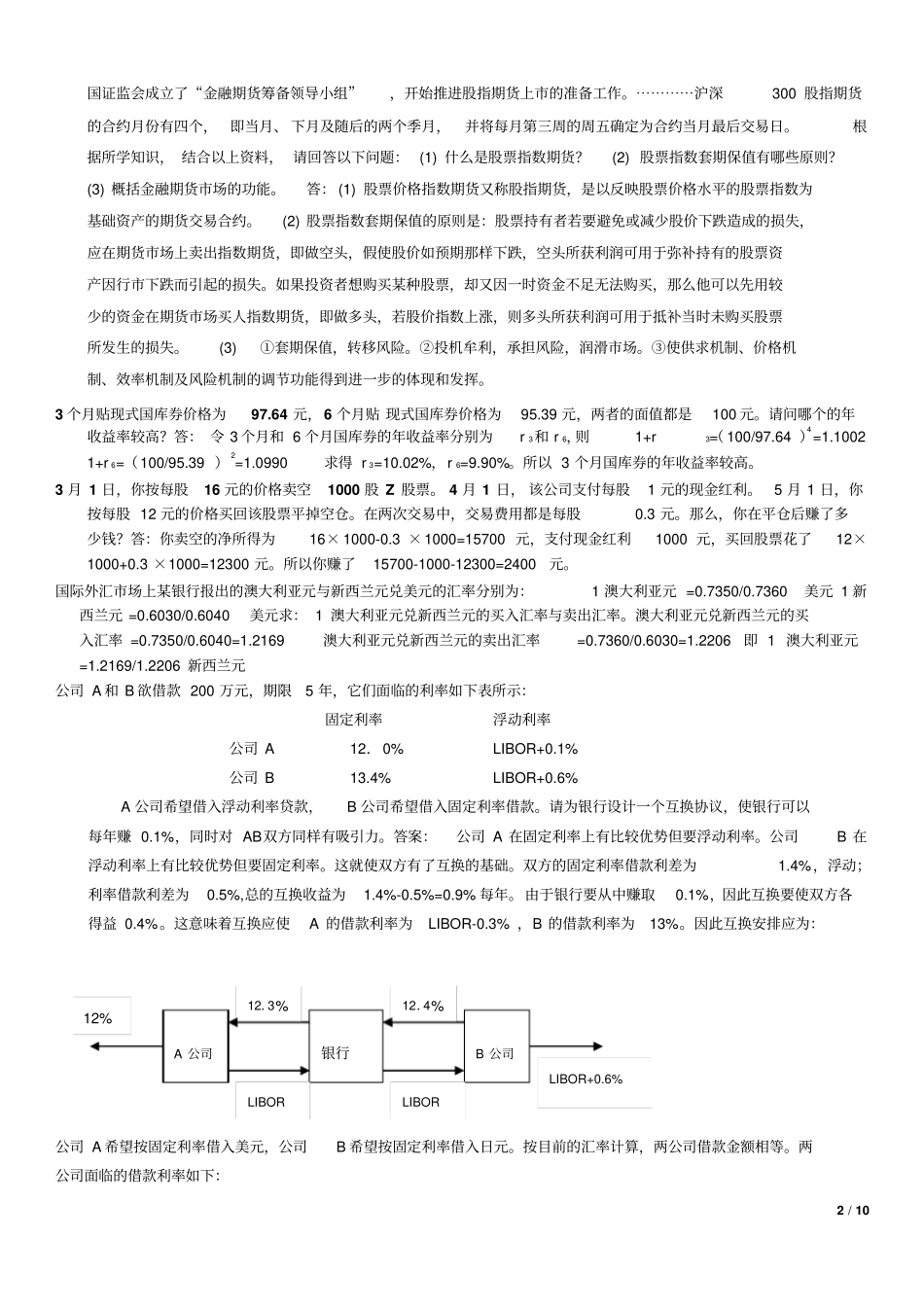

因此互换安排应为:A、B、C 三只股票的信息见下表

其中Pt 代表 t 时刻的股价, Qt 代表 t 时刻的股数

在最后一个期间(t=1 至 t=2),C 股票 1 股分割成 2 股

P0 Q 0 P1 Q1 P2 Q 2 A 18 1000 19 1000 19 1000 B 10 2000 9 2000 9 2000 C 20 2000 22 2000 11 4000 (1)请计算第1 期( t=0 至 t=1)时刻之间按道氏修正法计算的简单算术股价平均数的变动率

(2)在 2时刻,道氏修正法的除数等于多少

(3)请计算第2 期( t=1 至 t=2)时刻之间按道氏修正法计算的简单算术股价平均数的变动率

答:(1)0 时刻股价平均数为 (18+10+20)/3=16 ,1 时刻为(19+9+22)/3=16

67 ,股价平均数上升了4

(2)若没有分割,则C股票价格将是22 元,股价平均数将是 16

分割后,3 只股票的股价总额为 (19+9+11)=3