银行从业资格考试《个人理财》知识点:生命周期理论1

生命周期概念: 一个人将综合考虑其即期收入、未来收入,以及可预期的开支、工作时间、退休时间等诸因素来决定目前的消费和储蓄(理财),以使其消费水平在一生内保持相对平稳的水平,而不至于出现消费水平的大幅波动

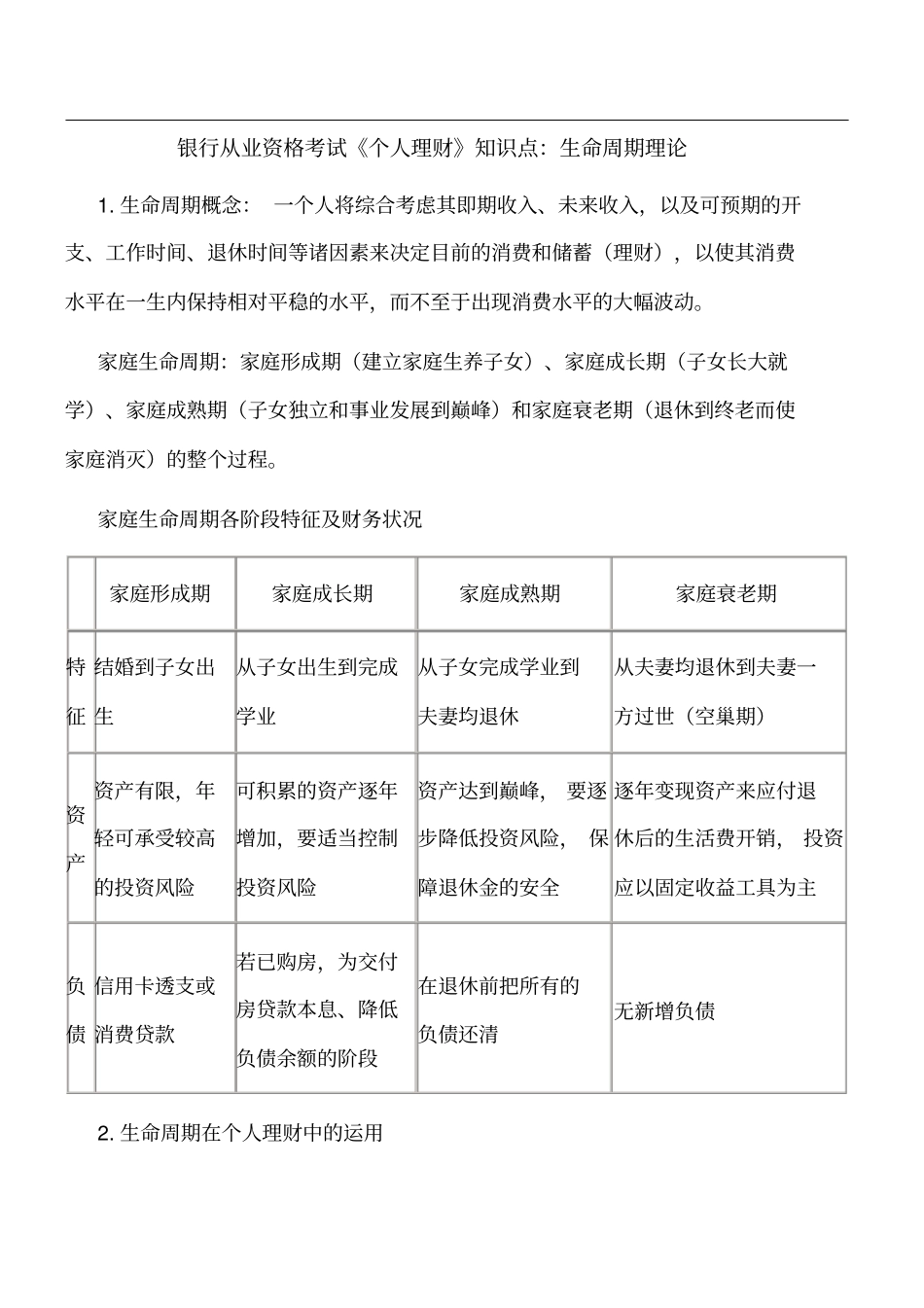

家庭生命周期:家庭形成期(建立家庭生养子女)、家庭成长期(子女长大就学)、家庭成熟期(子女独立和事业发展到巅峰)和家庭衰老期(退休到终老而使家庭消灭)的整个过程

家庭生命周期各阶段特征及财务状况家庭形成期家庭成长期家庭成熟期家庭衰老期特征结婚到子女出生从子女出生到完成学业从子女完成学业到夫妻均退休从夫妻均退休到夫妻一方过世(空巢期)资产资产有限,年轻可承受较高的投资风险可积累的资产逐年增加,要适当控制投资风险资产达到巅峰, 要逐步降低投资风险, 保障退休金的安全逐年变现资产来应付退休后的生活费开销, 投资应以固定收益工具为主负债信用卡透支或消费贷款若已购房,为交付房贷款本息、降低负债余额的阶段在退休前把所有的负债还清无新增负债2

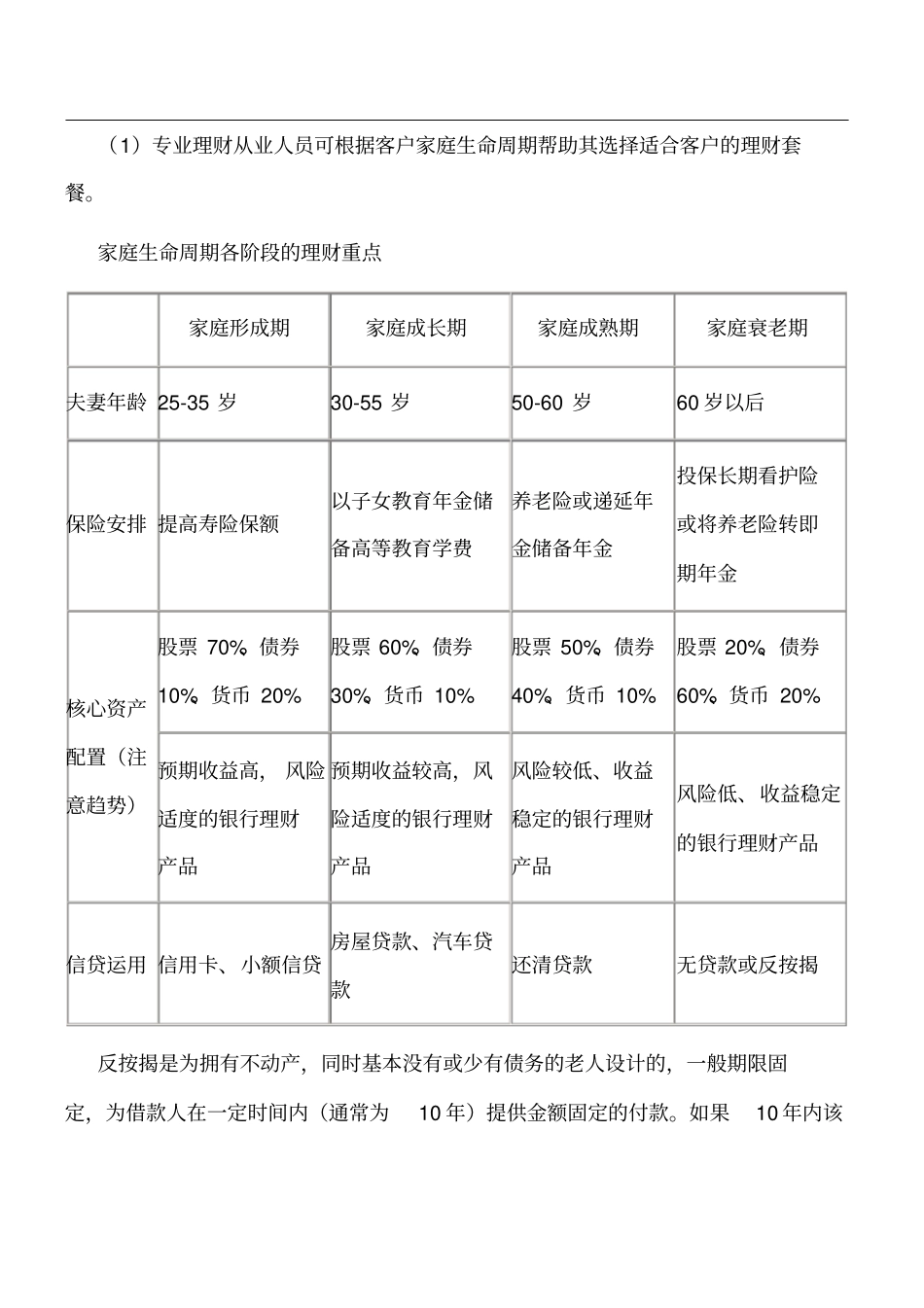

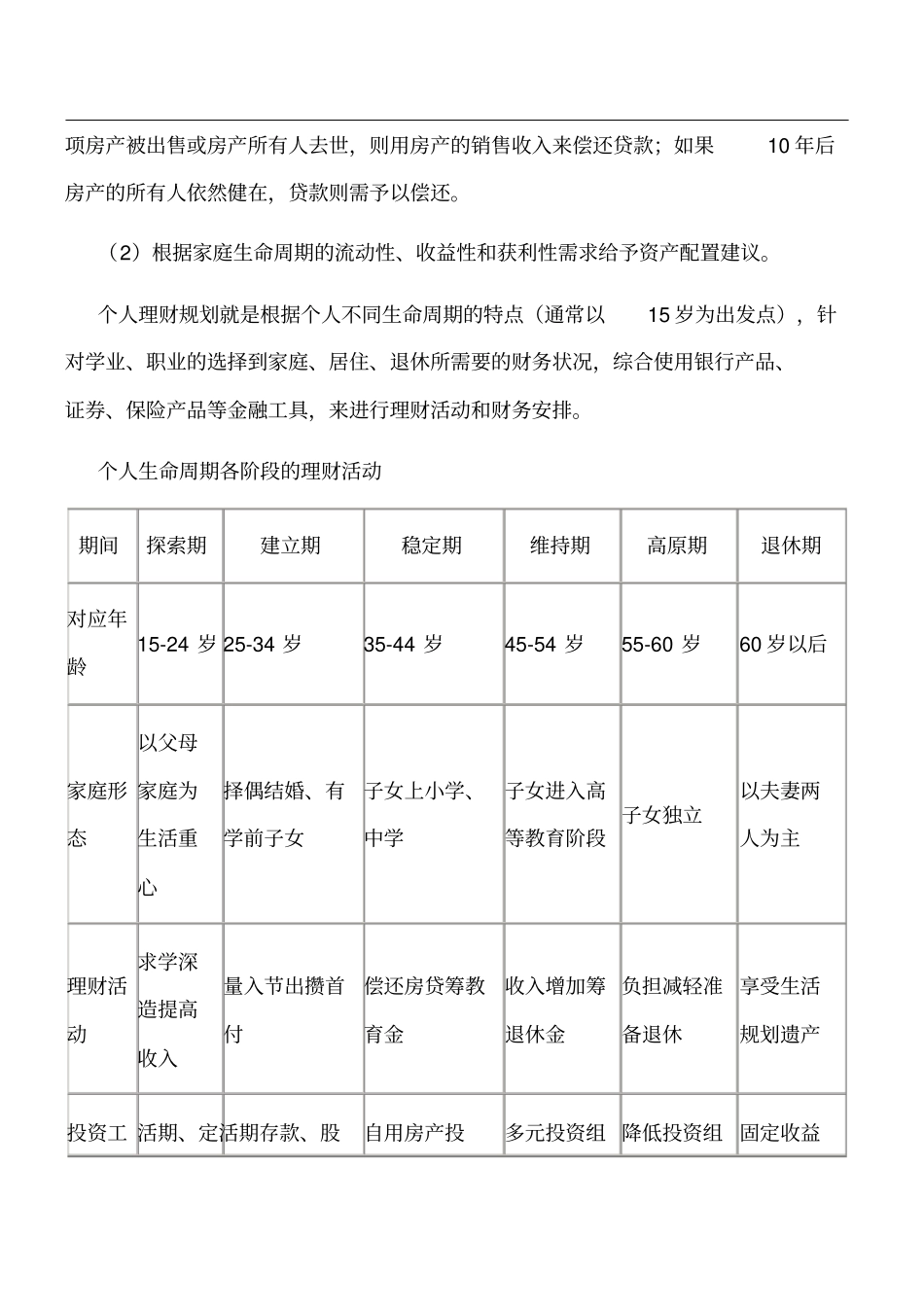

生命周期在个人理财中的运用(1)专业理财从业人员可根据客户家庭生命周期帮助其选择适合客户的理财套餐

家庭生命周期各阶段的理财重点家庭形成期家庭成长期家庭成熟期家庭衰老期夫妻年龄 25-35 岁30-55 岁50-60 岁60 岁以后保险安排 提高寿险保额以子女教育年金储备高等教育学费养老险或递延年金储备年金投保长期看护险或将养老险转即期年金核心资产配置(注意趋势)股票 70%、债券10%、货币 20% 股票 60%、债券30%、货币 10% 股票 50%、债券40%、货币 10% 股票 20%、债券60%、货币 20% 预期收益高, 风险适度的银行理财产品预期收益较高,风险适度的银行理财产品风险较低、收益稳定的银行理财产品风险低、收益稳定的银行理财产品信贷运用 信用卡、小额信贷房屋贷款、汽车贷