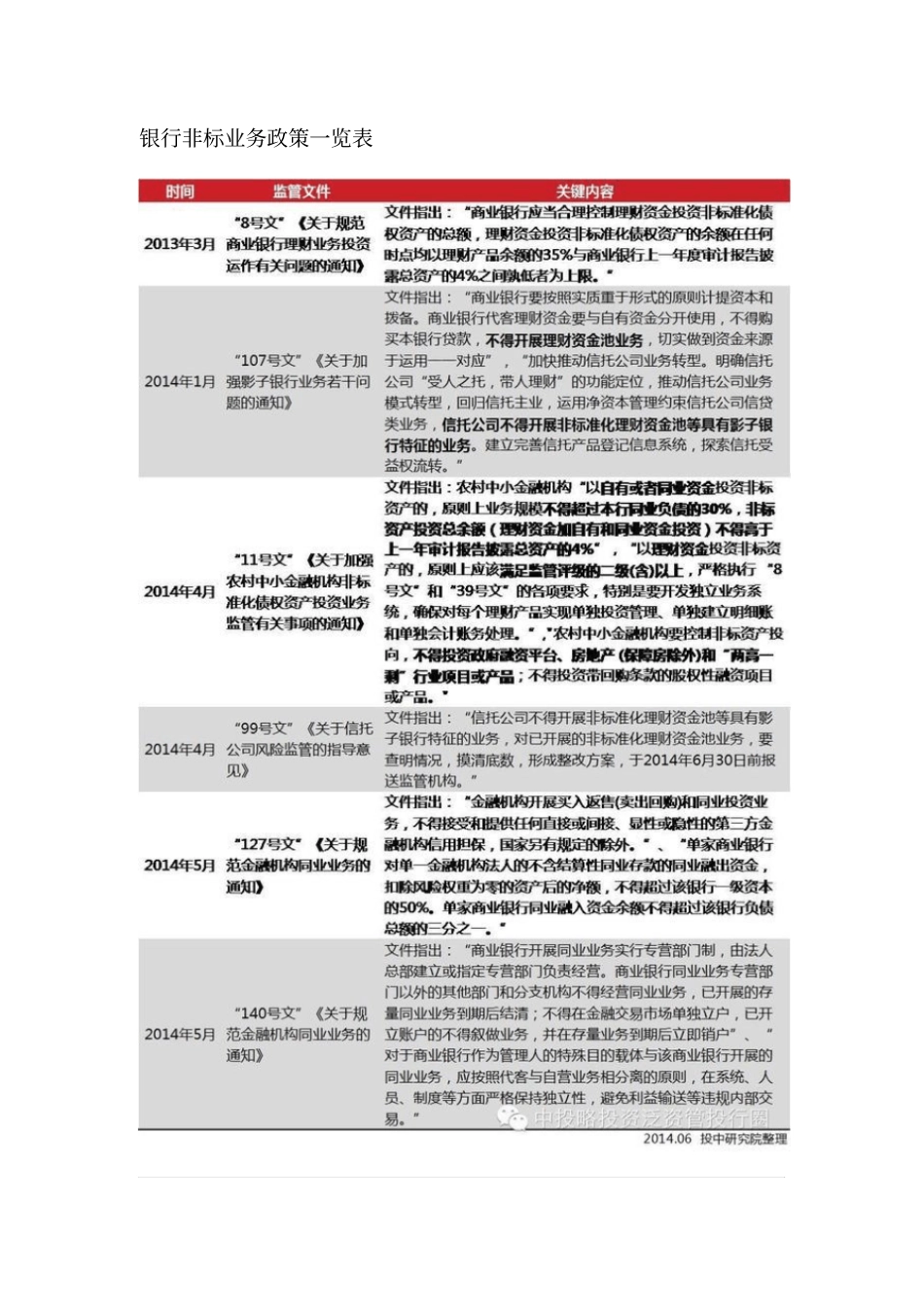

银行非标业务政策一览表一、非标资产简介非标资产的全名为“非标准化债权资产”,是指未在银行间市场及证券交易所市场交易的债权性资产

标准化的融资渠道,如银行贷款、债券融资等,均是在一种相对明确、规范与公平的机制保护下进行的投融资过程,非标产品则是绕过银行或债券审批管理部门,通过某个非标准化的载体(如信托计划等 ),从而将投融资双方衔接起来

在去年 3月份银监会出台的“8号文”中,指出当前非标资产的存在形式“包括但不限于信贷资产、信托贷款、委托债权、承兑汇票、信用证、应收账款、各类受(收) 益权、带回购条款的股权性融资等”

一直以来,银监会对银行的信贷规模有着严格的监管,75% 的存贷比红线限制了商业银行的信贷资产规模

另外, 银监会在银行信贷资产的投资领域上也有所限制,例如限制银行贷款投向地方融资平台、房地产企业、矿产企业等产能过剩行业

因此,在寻求监管套利的动力之下,银行找到了一种新的放贷形式——投资非标资产——来规避银监会的监管

从投资非标资产的主体——商业银行的角度来看,投资非标资产这种监管套利的行为能够为其带来诸多好处

一方面,与普通贷款相比, 通过投资非标资产为实体经济提供“贷款”业务的收益率相对偏高,能够为银行创造更高的效益;另一方面,利用理财资金投资非标资产属于银行表外业务,不在银行的会计科目中体现,银行在做大非标资产规模的同时不需要考虑存贷比限制; 通过 同业业务投资非标则因属于同业资产,仅需计提20% 的风险权重,在银行会计科目中主要体现在买入返售资产以及应收款项投资项下

因此, 在过去几年内, 银行非标业务实现了快速扩张

二、银行投资非标资产的方式与监管环境1、商业银行投资非标的方式目前我国商业银行投资非标资产的主要方式有以下几种:一是通过理财资金投资非标资产

商业银行通过发行各类短期理财产品获得资金,将该部分资金集中起来,投向企业贷款、同业贷款、 贴现票