集团公司财务现状与对策及近三年财务工作计划2009 年是风险与机遇共存的一年,“百年不遇”的金融危机余音未了,无知的“第二轮金融危机冲击波”杂音还在聒噪时,亚太新一轮经济增长已然开始,中国面临着更大的机遇与挑战

分析真正引起中国金融危机的原因有这么几点:大宗商品期货价格泡沫、 宏观调控失当、汇率政策、税收政策、新劳动法、通货膨胀、奥运支出等因素(重要性按顺序排列)

随着金融危机的渐行渐远, G20承诺对对冲基金加强监管,商品期货泡沫至少在一段时期(两三年)内,不会再度只手遮天、兴风作浪,而中国高层的救市政策在相当程度上纠正了危机发生前的宏调误操作的损害,目前人民币币值相对稳定

综合来看,以农村、新能源、产业技术升级为重心的新一轮经济增长已然开始,相对于西方国家,中国有广阔的战略纵深,农村和落后地区以及民生设施的巨大欠账足以解决产能过剩问题,而经济改革将成为这一增长的驱动器、润滑剂和加速器

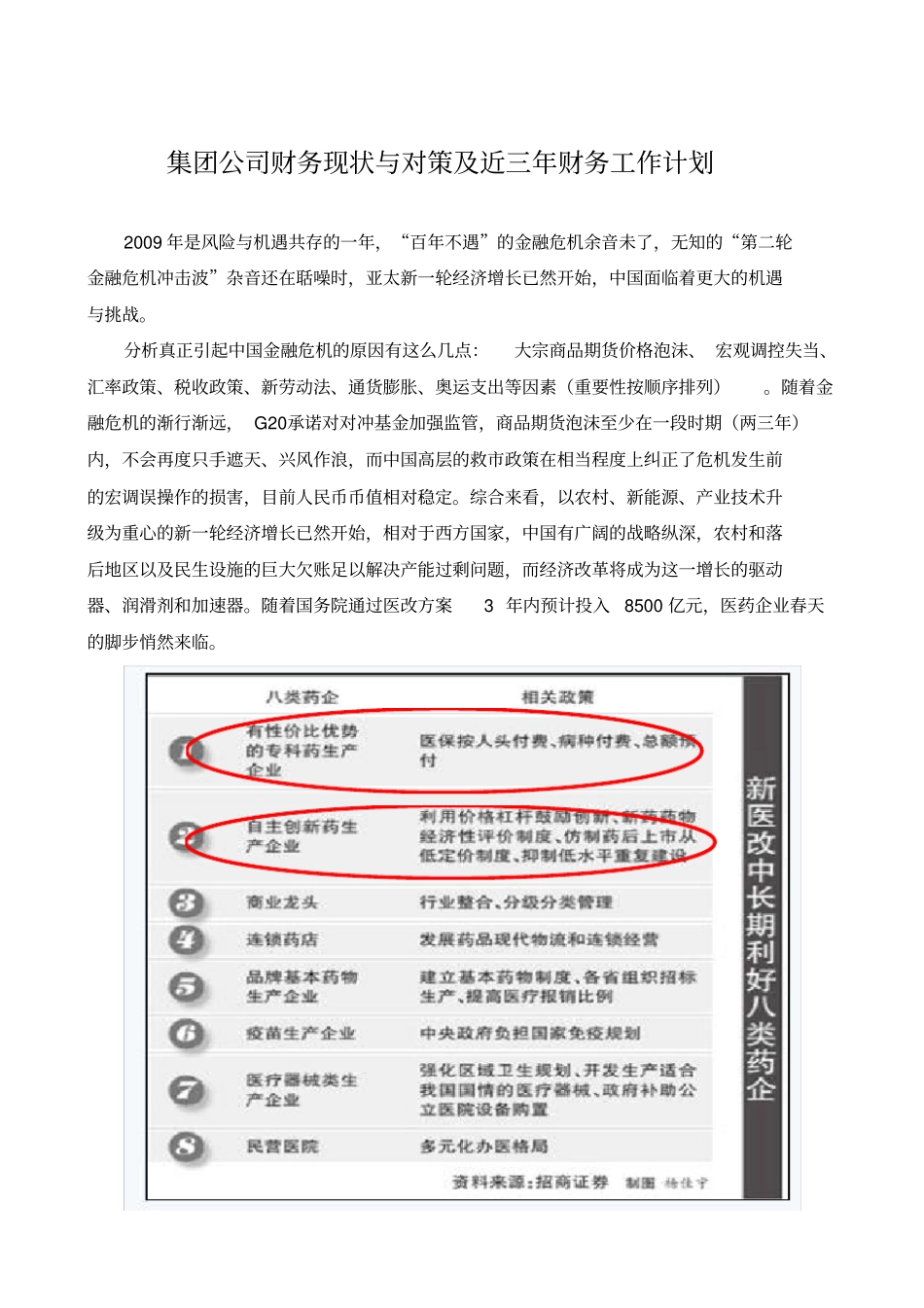

随着国务院通过医改方案 3 年内预计投入8500 亿元,医药企业春天的脚步悄然来临

机遇与风险通常是相伴而行, 那我们企业该如何在抓住机遇的同时, 恰当地规避风险呢

从财务角度而言,要把企业的风险(通常分为经营风险和财务风险,而这二者又都包含可分散风险和不可分散风险)降低,主要就是降低财务风险中的可分散风险,重视财务预测、决策、预算、控制、考核和分析等各个环节,进一步提高企业财务管理水平,为企业发展营造良好的内部理财环境

下面便以控制财务的可分散风险为目的,着重剖析公司财务现状、应对措施,并制订近三年财务工作计划

一、集团公司财务现状及应对措施(一)财务现状通过对公司财务现状的审计,我认为公司财务存在以下方面的问题:1、财务基础工作薄弱财务人员专业知识不足,导致基本账务处理不规范,对常规业务没有头绪,具体表现在三个方面:第一、会计科目设置不规范,没有根据2006 年颁布《企业会计准则》进行