农村信用社内部资金转移定价的研究内部资金转移定价(FundTransferPricing,简称FTP),是基于金融市场的资金供求关系确定的一个内部资金机会利率,通过应用这个内部利率将资金的利率风险和错配损益集中于志门的利率管理部门,同时以此利率来衡量资金筹集部门的机会收益和资金运用部门的机会成本

资金转移定价的出现源于现代银行业绩评价管理和资产负债管理的需要,它是国际先进银行在股东价值创造和资金风险管理领域的一项重大创新

资金转移定价自上世纪80年代被美国首资运用于银行经营管理以来,经过20多年的演进和发展,现已成为国际现代商业银行经营管理的基础工具,在评价绩效、资源配置、产品定价、风险管理等多个领域发挥着基础平台的作用

随着我金融改革的纵深推进,农村信用社传统的粗放式经营管理模式正面临着严峻的挑战,根据国际经验,引入和推行FTP管理模式已成为农村信用社全面提升经营管理水平的必要途经

资金转移定价可以帮助我们度量资产负债表中各个项目的盈利能力,了解其利润来源

农村信用社的利润来源还主要依靠传统上吸收便宜的存款并以较高的利率发放贷款来获利,即赚取存贷利差

但随着银行业监管的放松,农村信用社已向有优势的农村市场也出现了竞争,农村信用社需要更好地了解其利润来源,才能在今后的市场中取得分得丰厚的利润

一、内部资金转移定价的基本原理从最简单的意义上讲,内部资金转移定价对资产(贷款)部门是计算资金成本,衡量资产收益;对负债(存款)部门是计算利息收入,衡量负债收益

内部资金转移定价主要用于在较低层面而非事个资产负债表的层面计算收益的一种机制

如果没有这种机制,以农村信用社的贷款业务条线(业务条线是指一组类似产品的集合)为例,它们只有利息收益数据,而没有与贷款投资组合相关的融资成本数据,结果贷款业务条线无法获知自己的净利息收益或利润

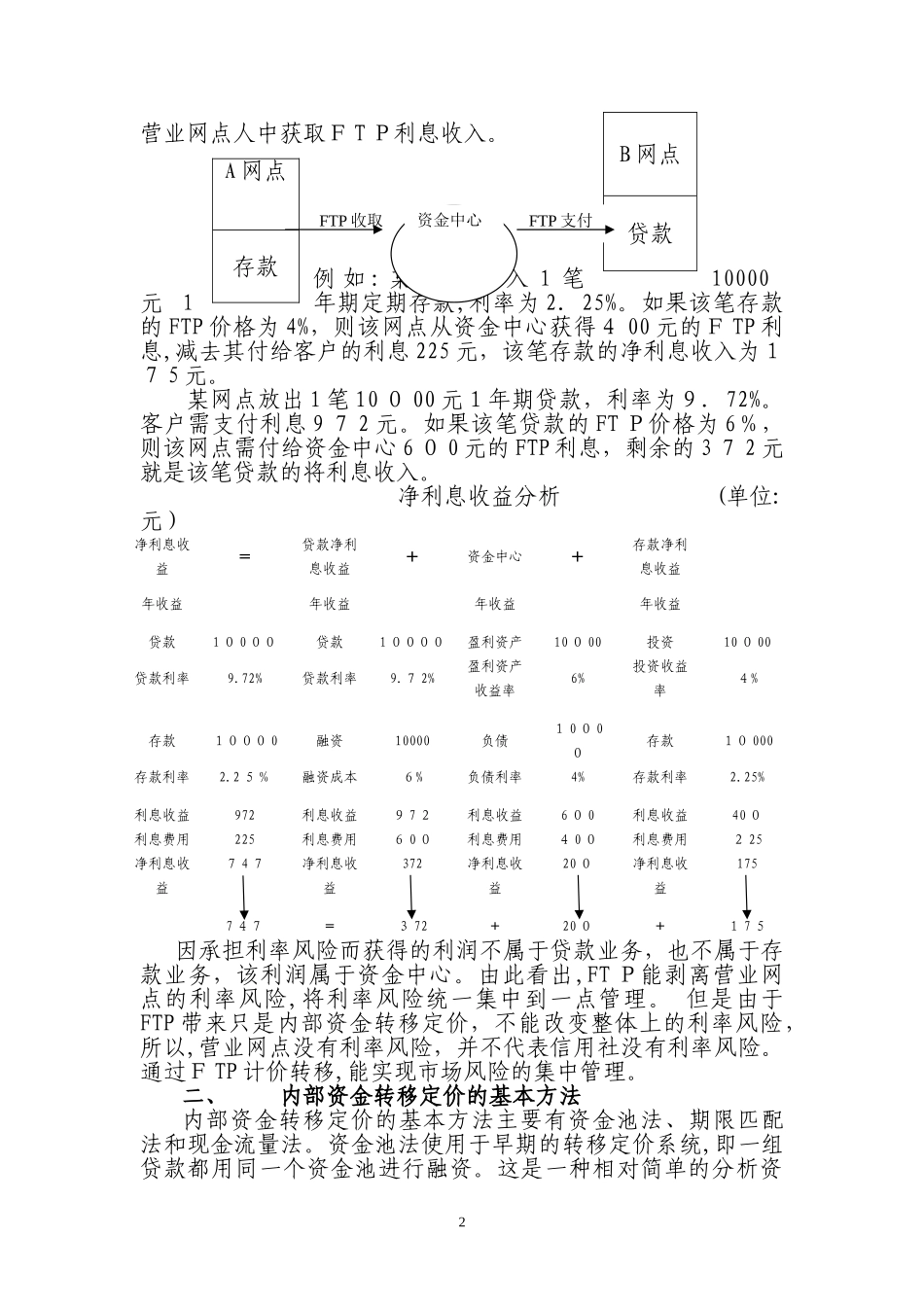

通常经营管理模式情况下,农村信用社利润就是贷款利率减去存