第一章会计制度设计综述• 本章主要内容• 第一节会计制度与会计规范体系• 第二节会计制度设计的意义与内容• 第三节会计制度设计的原则• 第四节会计制度设计的种类和程序一、复习思考题1

请从你的生活中找出三个制度

从广义和狭义的角度解释会计制度

(1)制度一般指要求大家共同遵守的办事规程或行动准则,也指在一定历史条件下形成的法令、礼俗等规范或一定的规格

在不同的行业不同的部门不同的岗位都有其具体的做事准则,目的都是使各项工作按计划按要求达到预计目标

(2)交通法规、教学制度、学生文明守则(3)广义的会计制度包括会计准则和会计制度、会计法律法规

狭义的会计制度仅包括统一会计制度和单位内部会计制度

会计制度设计的研究对象是什么

会计工作过程,即运用会计方法对经济活动进行反映和控制、提供信息的过程

设计会计制度应遵循哪些原则

(1)合规性原则(2)真实性原则(3)科学性原则(4)针对性原则(5)内部控制原则(6)效益性原则(7)适应性原则4

会计制度设计的程序有哪些

每一程序的主要工作内容是什么

(1)确定设计方式:根据单位的性质及需求不同确定选用哪种设计方式(2)进行调查研究:根据设计的内容和要求进行充分的调查研究

调查研究的内容应该根据设计人员本身的需求而定,一般都要进行概况调查和业务活动处理情况的分析

(3)实施具体设计:具体设计的工作过程一般分为拟定顺序、逐项进行设计、全面综合调整、广泛征求意见、提出制度方案

(4)试行与修改:通过一段时间的试行,根据试行的结果对制度进行修改,使其变得更加完善,方能正式施行

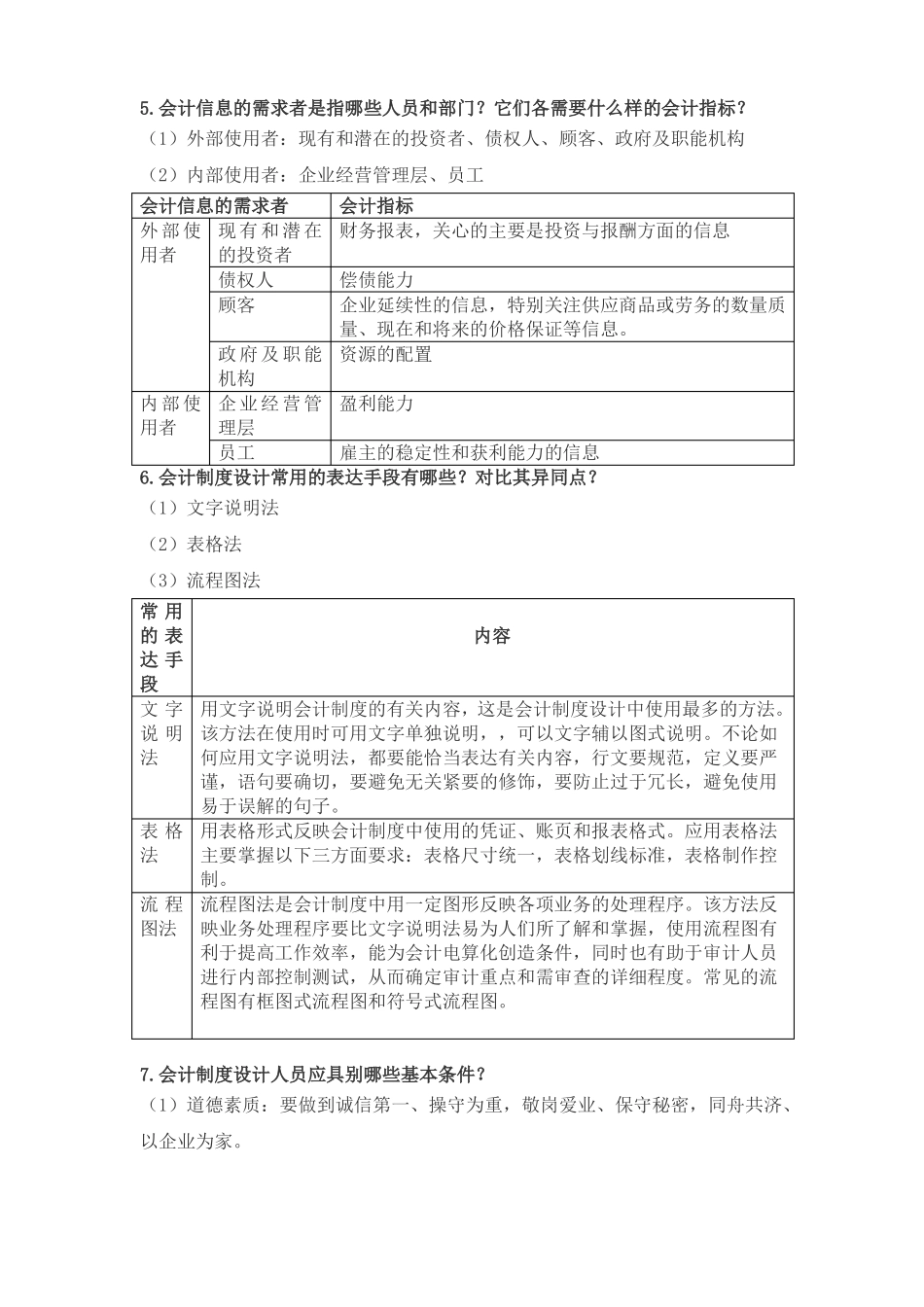

会计信息的需求者是指哪些人员和部门

它们各需要什么样的会计指标

(1)外部使用者:现有和潜在的投资者、债权人、顾客、政府及职能机构(2)内部使用者:企业经营管理层、员工会计信息的需求者外 部使现有和 潜在用者的投资者债权人顾客会计指标财务报表,关