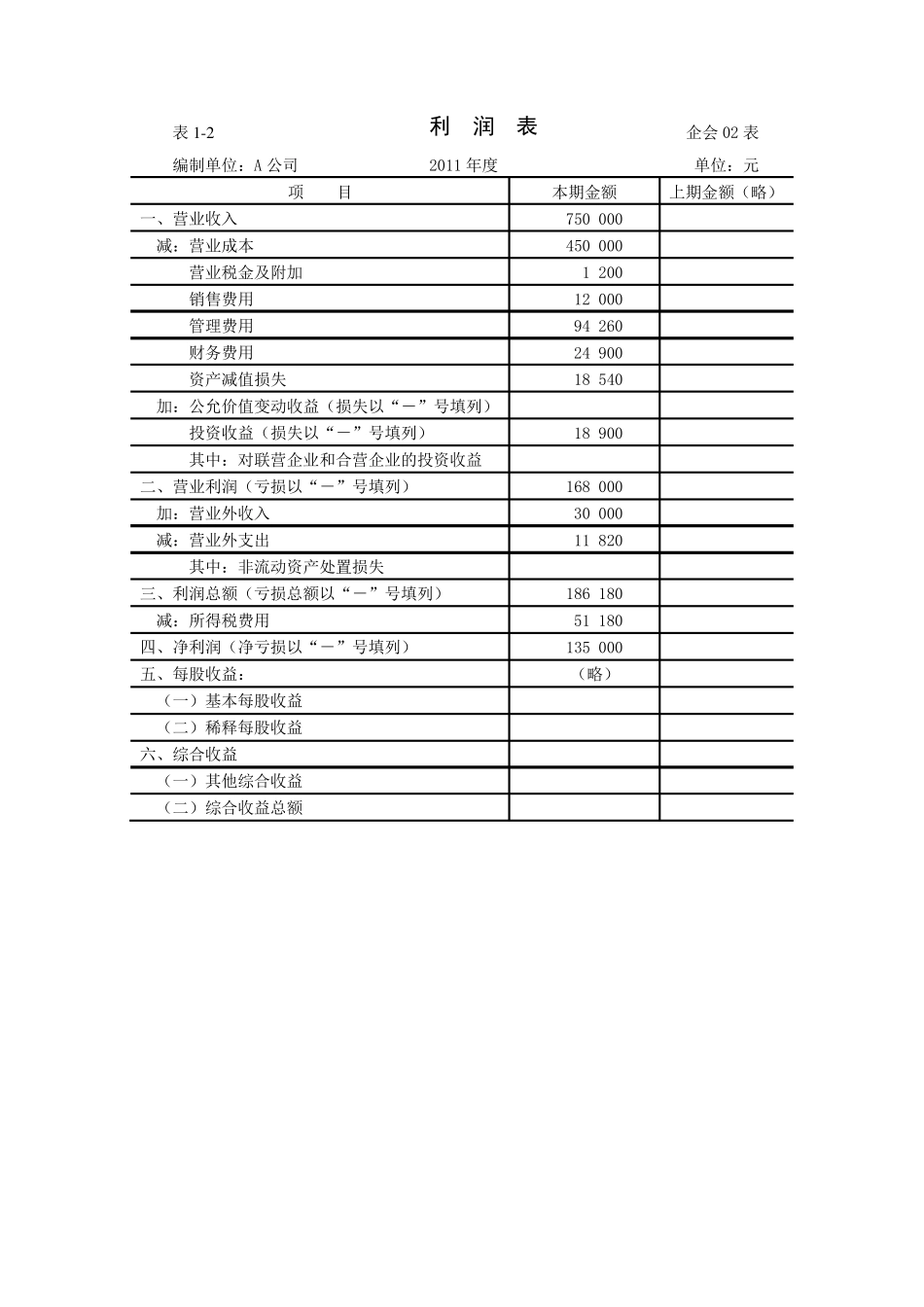

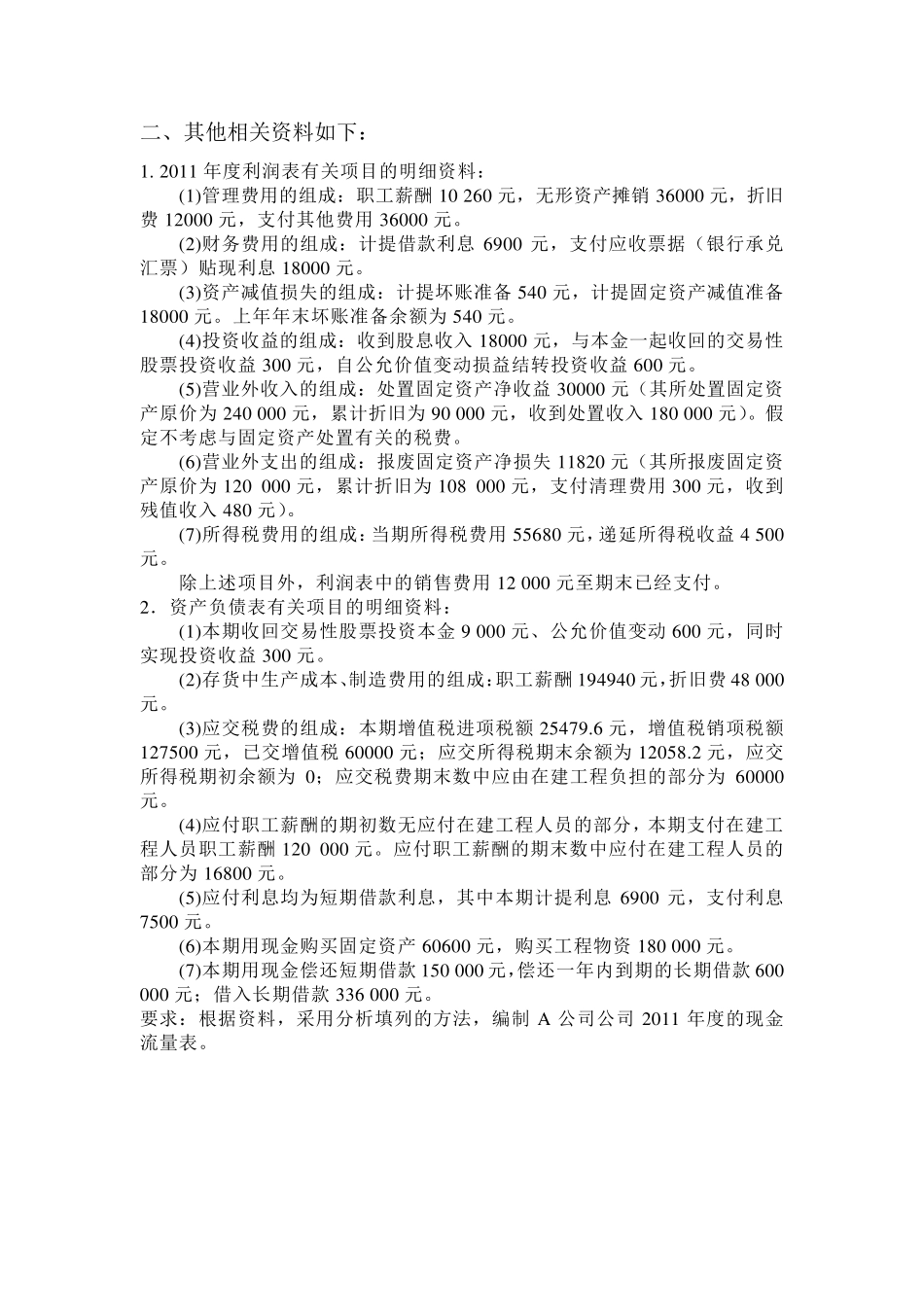

现金流量表编制实例 一、A 公司 2011 年资产负债表、利润表如表 1-1、表 1-2 所示

表 1 -1 资产负债表 会企 01 表 编制单位:A 公司 2011 年 12 月 31 日 单位:元 资 产 期末余额 年初余额 负债和股东权益 期末余额 年初余额 流动资产: 流动负债: 货币资金 489 079 843 780 短期借款 30 000 180 000 交易性金融资产 0 9 000 交易性金融负债 0 应收票据 39 600 147 600 应付票据 60 000 120 000 应收账款 358 920 179 460 应付账款 572 280 572 280 预付款项 60 000 60 000 预收款项 0 应收利息 0 0 应付职工薪酬 108 000 66 000 应收股利 0 0 应交税费 136 039 21 960 其他应收款 3000 3 000 应付利息 0 600 存货 1 490 820 1 548 000 应付股利 19 330 0 一年内到期的非流动资产 0 其他应付款 30 000 30 000 其他流动资产 60 000 60 000 一年内到期的非流动动负债 0 600 000 流动资产合计 2 501 419 2 850 840 其他流动负债 0 0 非流动资产: 0 流动负债合计 955 649 1 590 840 可供出售金融资产 0 0 非流动负债: 0 0 持有至到期投资 0 0 长期借款 696 000 360 000 长期应收款 0 0 应付债券 0 0 长期股权投资 150 000 150 000 长期应付款 0 0 投资性房地产 0 0 专项应付款 0 0 固定资产 1 320 600 660 000 预计负债 0 0 在建工程 256 800 900 000 递延所得税负债 0 0 工程物资 180