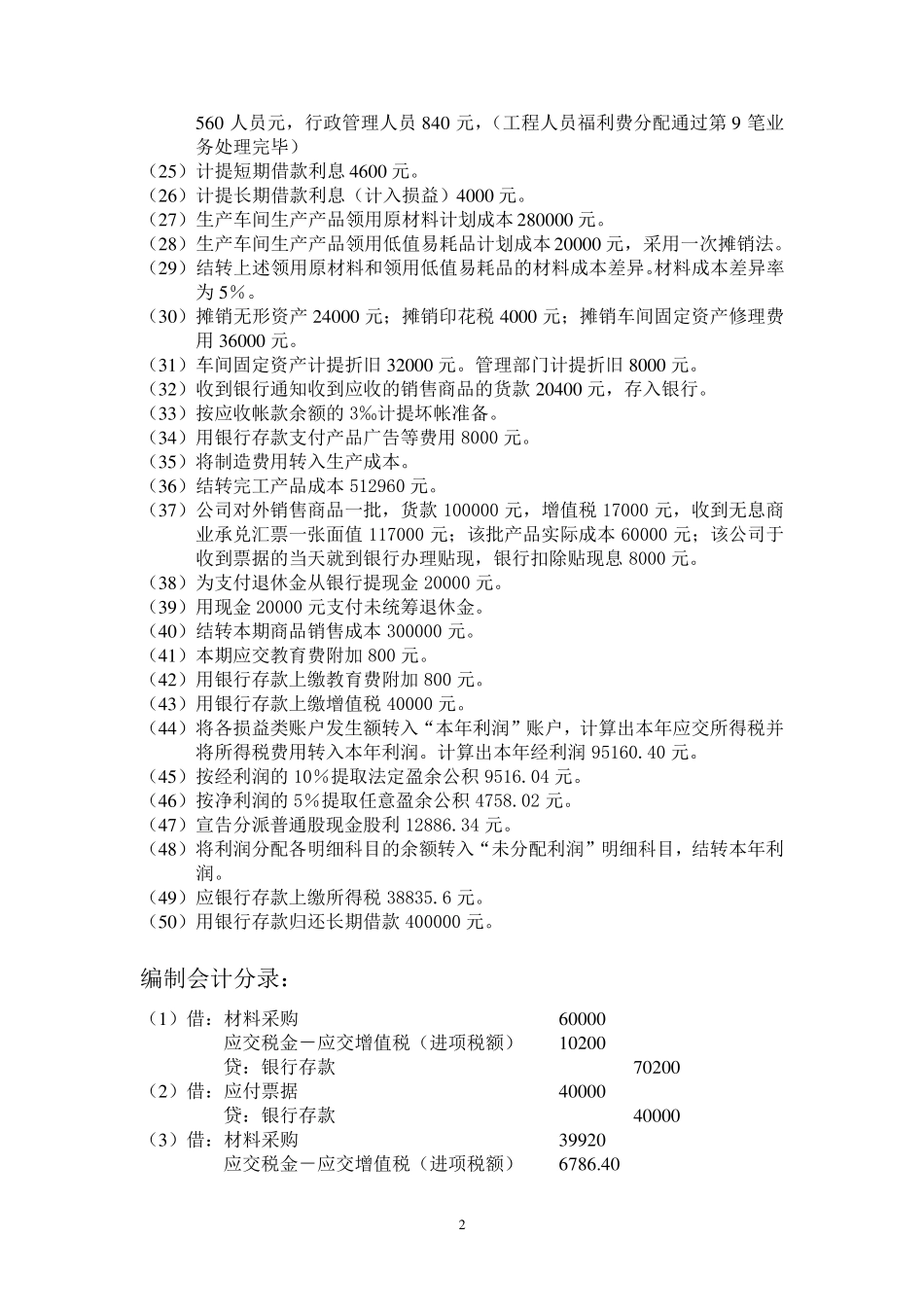

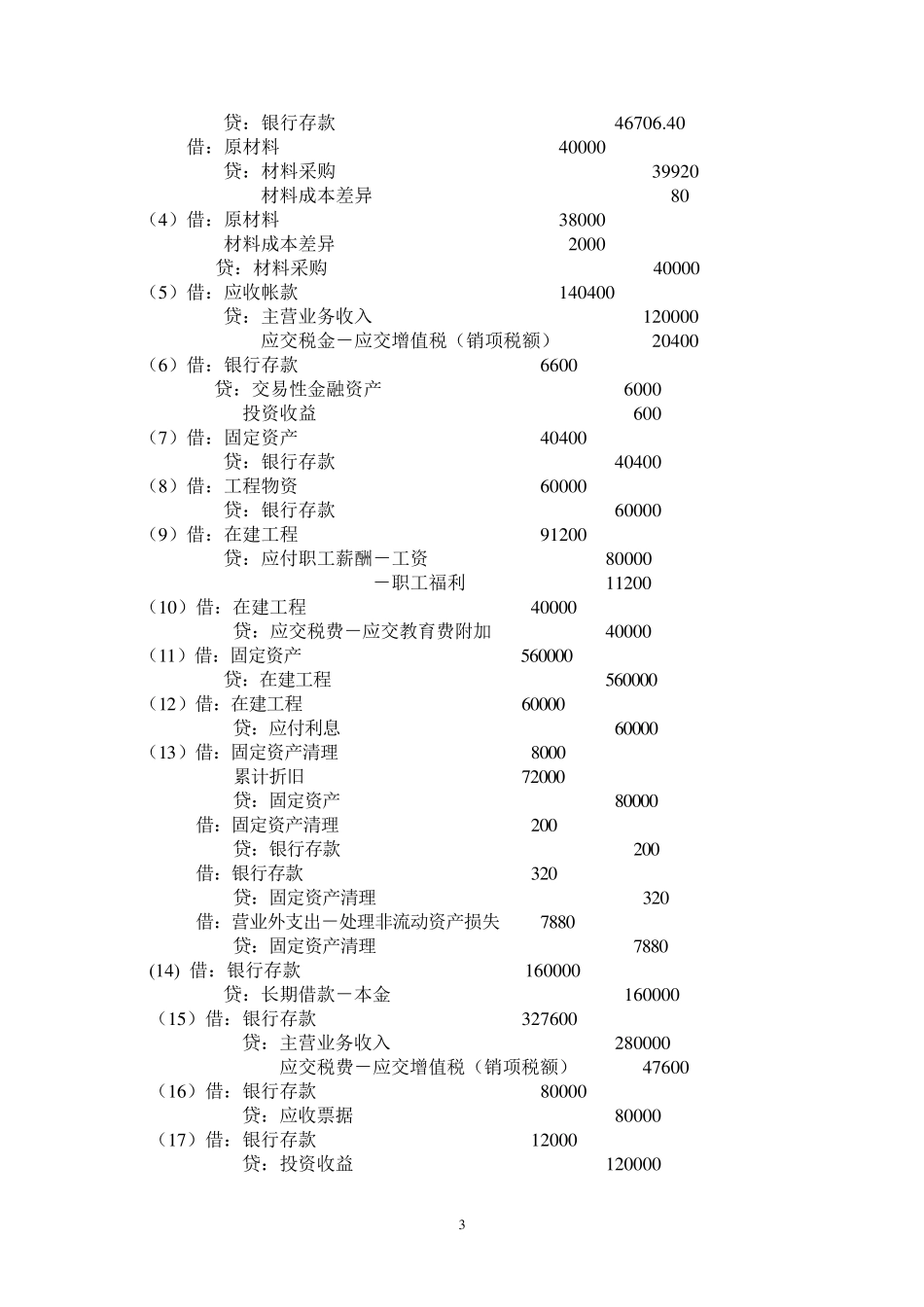

1 现金流量表编制举例: 华联实业股份有限公司为增值税一般纳税人,增值税税率为1 7 %,所得税税率为3 3 %

该公司2 0 *7 年发生如下经济业务: (1 ) 购入原材料一批,用银行存款支付款项共计 7 0 2 0 0 元,其中进项税额 1 0 2 0 0元,款项已通过银行支付,材料未到

(2 ) 收到银行通知,用银行存款支付到期商业承兑汇票 4 0 0 0 0 元

(3 ) 又购入原材料一批,用银行存款支付原材料货款 3 9 9 2 0 元,支付增值税6 7 8 6

4 元,原材料验收入库的计划成本为4 0 0 0 0 元

(4 ) 收到原材料一批,实际成本 4 0 0 0 0 元,计划成本 3 8 0 0 0 元,材料已验收入库,货款已于上月支付

(5 ) 对外销售商品一批,应收取的款项 1 4 0 4 0 0 元,其中含增值税2 0 4 0 0 元

该商品实际成本 7 2 0 0 0 元,商品已发出,但货款尚未收到

(6 ) 公司将账面成本为6 0 0 0 元的短期股票投资全部售出,收到款项 6 6 0 0 元存入银行

(7 ) 公司购入不需要安装的设备一台,通过银行存款支付款项 4 0 4 0 0 元,其中增值税5 8 1 2 元

设备已投入使用

(8 ) 用银行存款支付购入的工程物资款 5 1 2 8 3 元,支付的增值税款 8 7 1 7 元

(9 ) 分配应付工程人员工资 8 0 0 0 0 元及福利费1 1 2 0 0 元

(1 0 )应交教育费附加4 0 0 0 0 元应记入在建工程

(1 1 )工程完工交付使用,固定资产价值为5 6 0 0 0 0 元

(1 2 )计算未完工程应负担的长期借款利息6 0 0 0 0 元

利息尚未付现

(1 3 )基本生产车间报废设备一台,原价8 0 0 0 0 元,已计提累计