企业采购业务至少应当关注下列风险:㈠采购计划安排不合理,市场变化趋势预测不准确,造成库存短缺或积压,可能导致企业生产停滞或资源浪费

㈡供应商选择不当,采购方式不合理,招投标或定价机制不科学,授权审批不规范,可能导致采购物资质次价高,出现舞弊或遭受欺诈

㈢采购验收不规范,付款审核不严格,可能导致采购物资、资金损失或信用受损

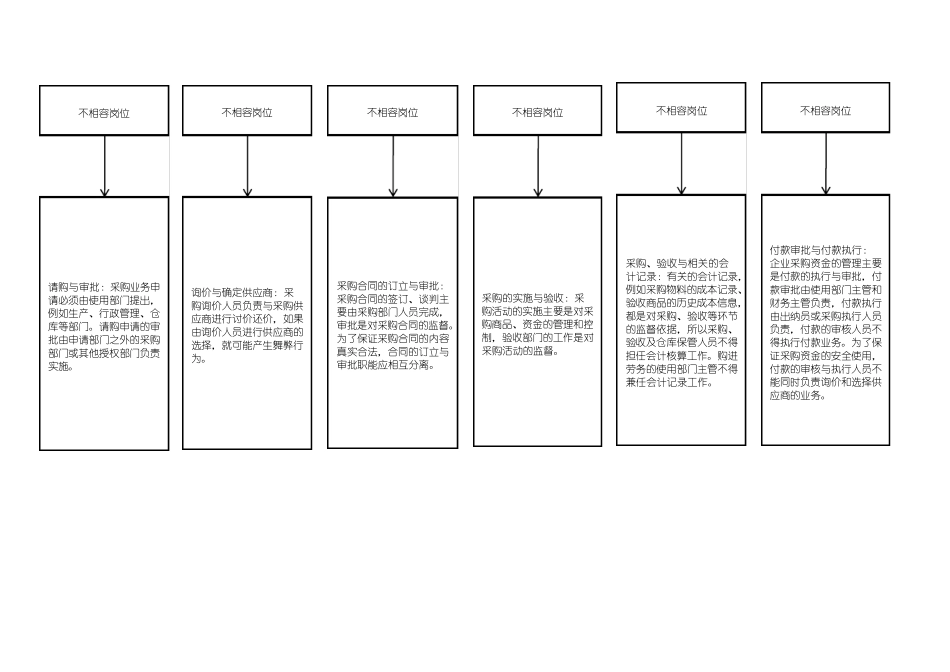

采购与付款业务流程概要子流程:●供货商/承包商的选择和档案管理●采购定价●采购计划的订立、审批及修改●采购合同的订立、审批及修改●购货程序●应付账款的购货付款●购货的入库和退回●费用的处理(费用的审批、报销和截止)不相容岗位请购与审批:采购业务申请必须由使用部门提出,例如生产、行政管理、仓库等部门

请购申请的审批由申请部门之外的采购部门或其他授权部门负责实施

不相容岗位询价与确定供应商:采购询价人员负责与采购供应商进行讨价还价,如果由询价人员进行供应商的选择,就可能产生舞弊行为

不相容岗位采购合同的订立与审批:采购合同的签订、谈判主要由采购部门人员完成,审批是对采购合同的监督

为了保证采购合同的内容真实合法,合同的订立与审批职能应相互分离

不相容岗位采购的实施与验收:采购活动的实施主要是对采购商品、资金的管理和控制,验收部门的工作是对采购活动的监督

不相容岗位采购、验收与相关的会计记录:有关的会计记录,例如采购物料的成本记录、验收商品的历史成本信息,都是对采购、验收等环节的监督依据,所以采购、验收及仓库保管人员不得担任会计核算工作

购进劳务的使用部门主管不得兼任会计记录工作

不相容岗位付款审批与付款执行:企业采购资金的管理主要是付款的执行与审批,付款审批由使用部门主管和财务主管负责,付款执行由出纳员或采购执行人员负责,付款的审核人员不得执行付款业务

为了保证采购资金的安全使用,付款的审核与执行人员不能同时负责询价和选择供应商的业务

问题回答记录1