湖南商学院模拟实验报告 实验地点: E 6 0 2 时间: 2 0 1 2 - 4 - 2 0 课程名称 计量经济学模拟实训 实验项目名称 A R C H和G A R C H模型建模 班级 经济0 9 0 2 姓名 卢梅香 学号 0 9 0 1 1 0 0 9 1 学时 3 2 小组成员 卢梅香 实验目的:通过运用A R C H和G A R C H模型建模,进行相关的数据分析

实验步骤与内容: ① 计算 汇 率 波 动 的回 报率 ,1lo g()lo g()tttRPP Hbl=log(jpy)-log(jpy(-1)) ② 画出回报率的趋势图,观察是否存在 ARCH 效应

如果存在,以 Rt 对常数项进行回归,即: 0ttR 并利用LM 统计量检验随机干扰项的方差是否呈现 ARCH 效应

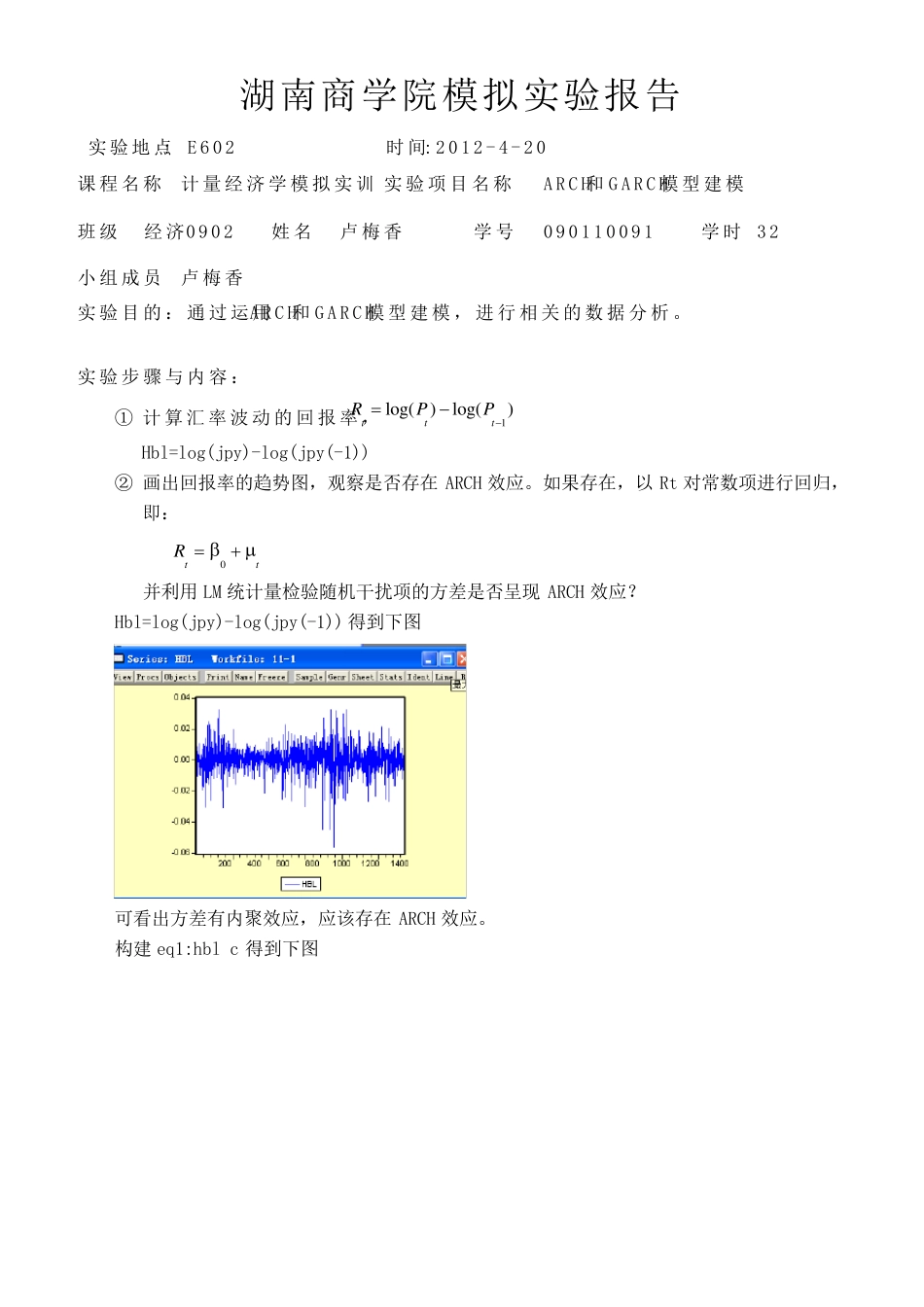

Hbl=log(jpy)-log(jpy(-1)) 得到下图 可看出方差有内聚效应,应该存在 ARCH 效应

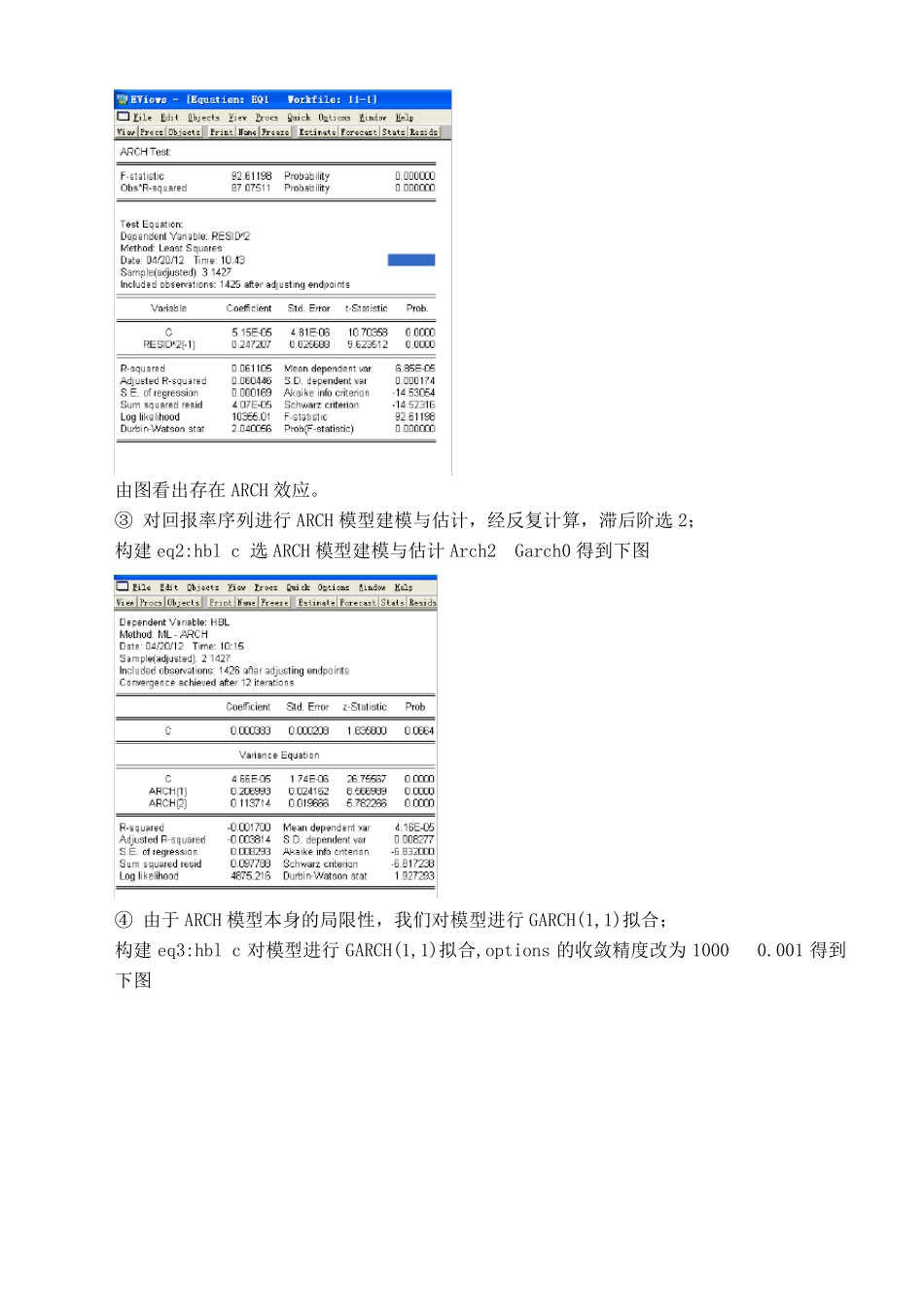

构建eq1:hbl c 得到下图 由图看出存在ARCH 效应

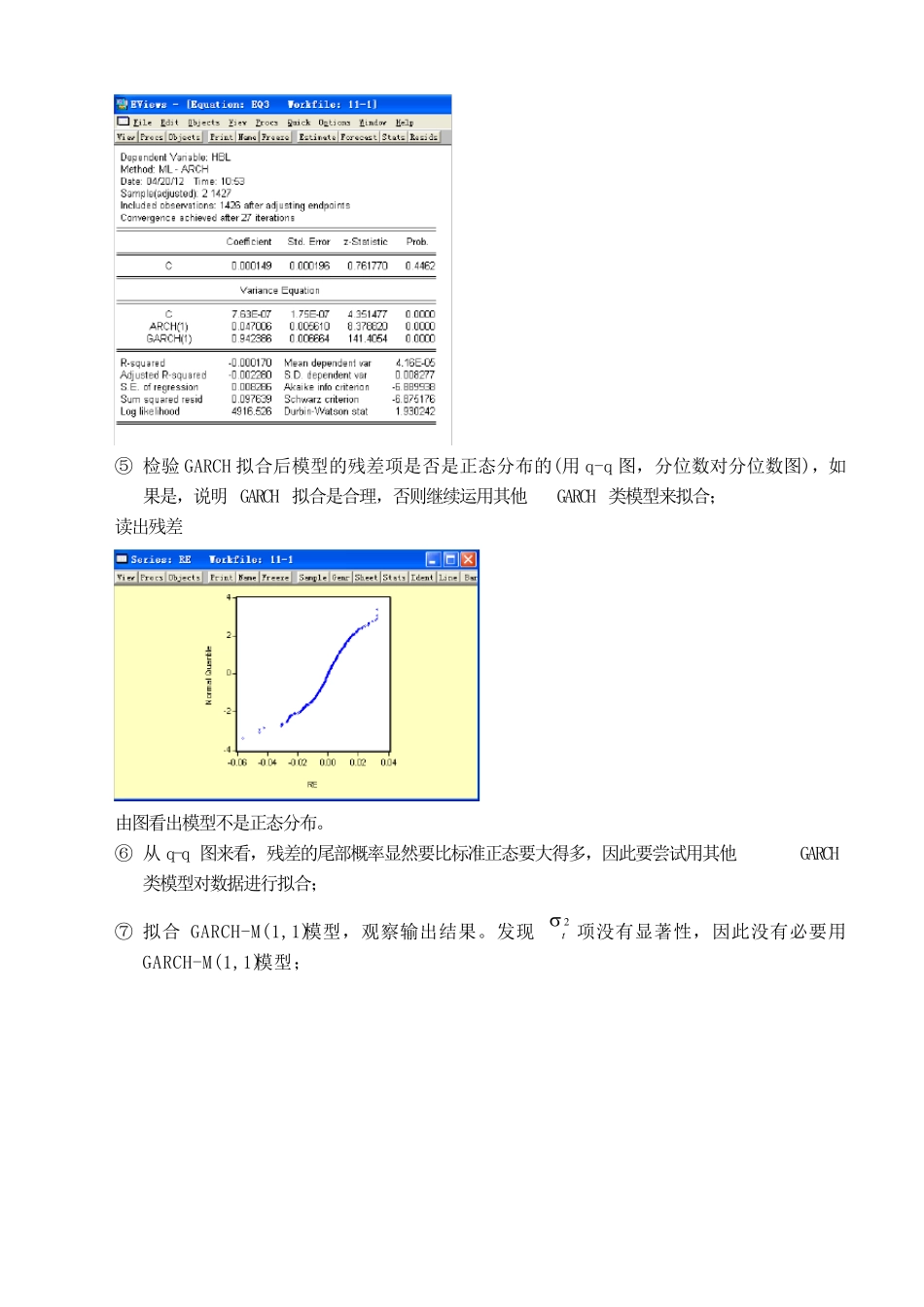

③ 对回报率序列进行 ARCH 模型建模与估计,经反复计算,滞后阶选 2; 构建 eq2:hbl c 选 ARCH 模型建模与估计 Arch2 Garch0 得到下图 ④ 由于 ARCH 模型本身的局限性,我们对模型进行 GARCH(1,1)拟合; 构建 eq3:hbl c 对模型进行 GARCH(1,1)拟合,options 的收敛精度改为 1000 0

001 得到下图 ⑤ 检验 GARCH 拟合后模型的残差项是否是正态分布的(用 q-q 图,分位数对分位数图),如果是,说明 GARCH 拟合是合理,否则继续运用其他GARCH 类模型来拟合; 读出残差 由图看出模型不是正态分布

⑥ 从 q-q 图来看,残差的尾部概率显然要比标准正态要大得多,因此要尝试用其他GARCH类模型对数据进行拟合;