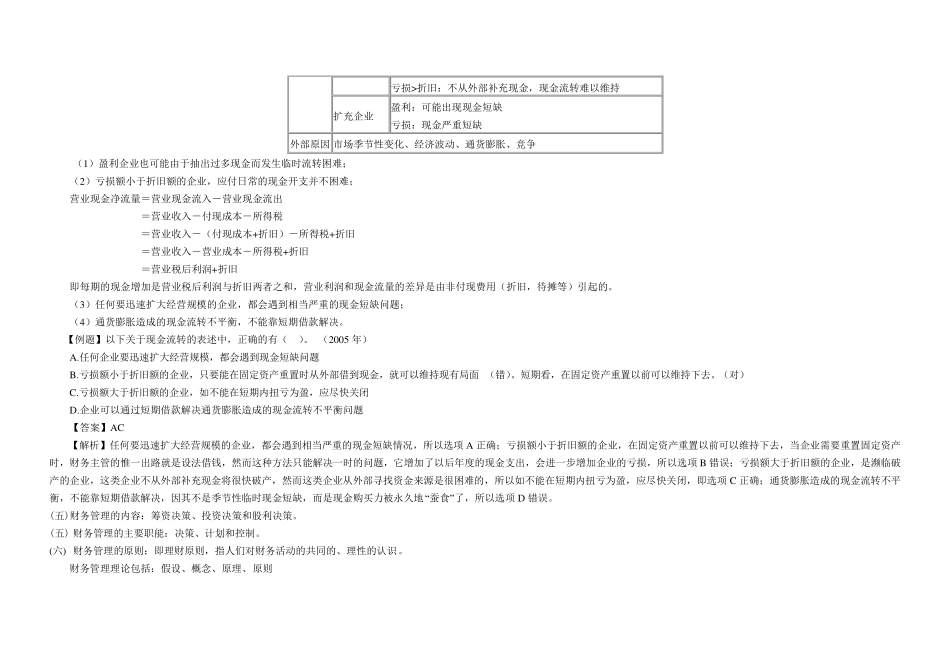

一.财务管理总论 (一) 目标 财务管理的目标,取决于企业的总目标

企业的目标为生存、发展、获利

(1) 力求保持以收抵支和偿还到期债务的能力,减少破产的风险,长期稳定生存下去,对财务管理的第一个要求

长期亏损,企业终止的内在原因,不能偿还到期债务,直接原因

(2) 筹集企业发展的资金,第二个要求

(3) 通过合理、有效的使用资金使企业获利,第三个要求

企业最具综合能力的目标是盈利

盈利不但体现了企业的出发点和归宿,而且可以概括其他目标的实现程度,并有助于其他目标的实现 企业的财务目标: (1) 利润最大化(利润总额)

缺点:没有考虑利润的取得时间,没有考虑所获利润和投入资本额的关系,没有考虑获取利润和所承担风险的关系

(2) 每股盈余最大化(每股利润或权益资本净利率)

缺点:没有考虑每股盈余取得的时间,没有考虑每股盈余的风险性

(3) 股东财富最大化(每股股价)

缺点:难以计量

股价的高低,代表了投资大众对公司价值的客观评价

它以每股价格表示,反映了资本与获利之间的关系; 它受 预 期每股盈余的影 响 ,反映了每股盈余大小 及 取得的时间; 它受 企业风险大小 的影 响 ,可以反映每股盈余的风险

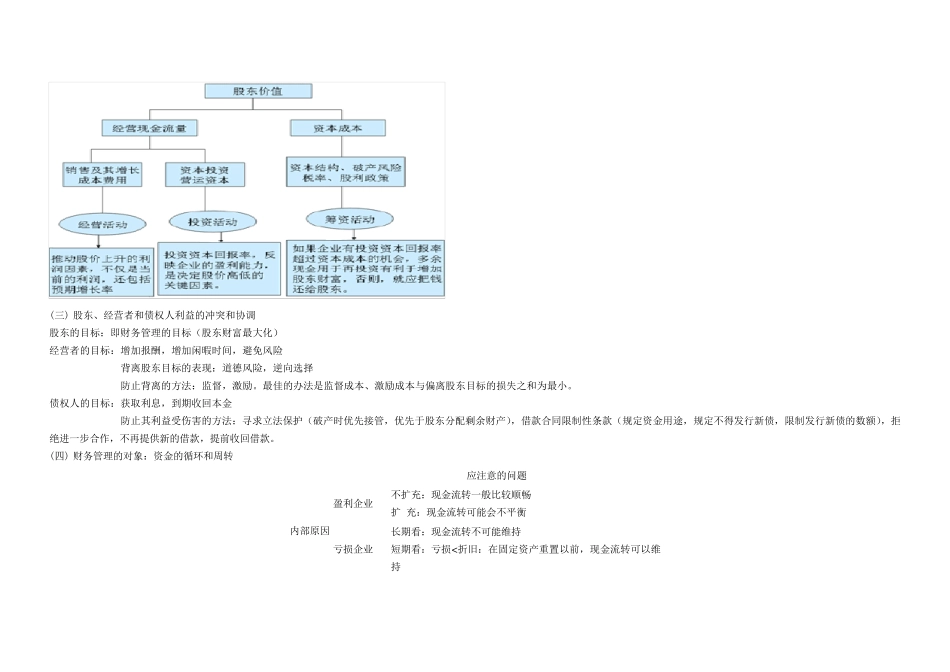

新 编 : (1)股东财富可以用股东权益的市 场 价值来 衡 量

股东财富增 加 = 股东权益的市 场 价值- 股东投资资本= 权益的市 场 增 加 值 权益的市 场 增 加 值是企业为股东创 造 的价值

(2)假 设 股东投资资本不变 ,股价最大化与增 加 股东财富具有同 等 意 义

如 无 假 设 条 件 ,股价最大化与增 加 股东财富并不具有同 等

企业与股东之间的交 易 也 会 影 响 股价,但并不影 响 股东财富

如 ,分 派 股利时股价下跌 ,回 购 股票 时股价上 升 等

(3)假 设 股东投资资本和利息 率不变 ,企业价值最大化与股东财富