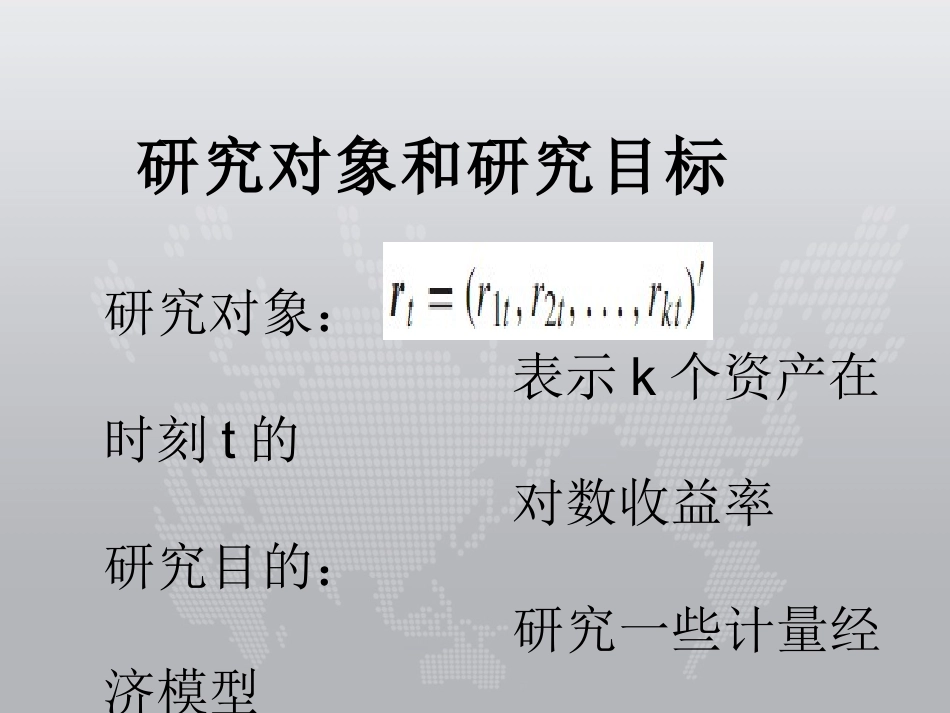

多元时间序列分析及其应用研究对象和研究目标研究对象:表示k个资产在时刻t的对数收益率研究目的:研究一些计量经济模型来分析多元过程主要内容•弱平稳与交叉-相关矩阵(8

1)•向量自回归模型(8

1弱平稳与交叉-相关矩阵•弱平稳•交叉-相关矩阵•线性依赖性•样本交叉-相关矩阵•多元混成检验8

弱平稳考查一个k元时间序列称是弱平稳,且特别地,8

弱平稳均值向量和协方差矩阵定义如下:8

交叉-相关矩阵令即:则8

交叉-相关矩阵相关系数显然有8

交叉-相关矩阵多元时间序列分析中一个重要的主题:为此,其中对弱平稳序列,8

交叉-相关矩阵CCM:其中由定义8

交叉-相关矩阵相关系数的作用:因此类似地8

交叉-相关矩阵交叉-相关矩阵的重要性质()||||||定义定义弱平稳性质8

交叉-相关矩阵因为这与一元情况()不同ll8

线性依赖性因此8

线性依赖性一般地8

线性依赖性•前面陈述的条件都是充分条件

•研究时间序列之间关系的更加有效的方法是对数列构造一个多元模型,因为一个恰当特定的模型同时考虑了该时间序列的序列相关性及序列之间的交叉相关性

样本交叉-相关矩阵给定数据其中图8

002T888T+表8

1概括性统计量交叉-相关矩阵简单记号表8

1IBMS&P)1(22)3(22)(12图8

33020105130201051表8

002T696T8

多元混成检验将一元的Ljung-Box统计量推广到了多元的情况一元混成检验(portmanteautest)•混成检验目的:金融应用中常需要检验的几个自相关系数是否为0

•提出了混成检验统计量其中来检验原假设和备择假设