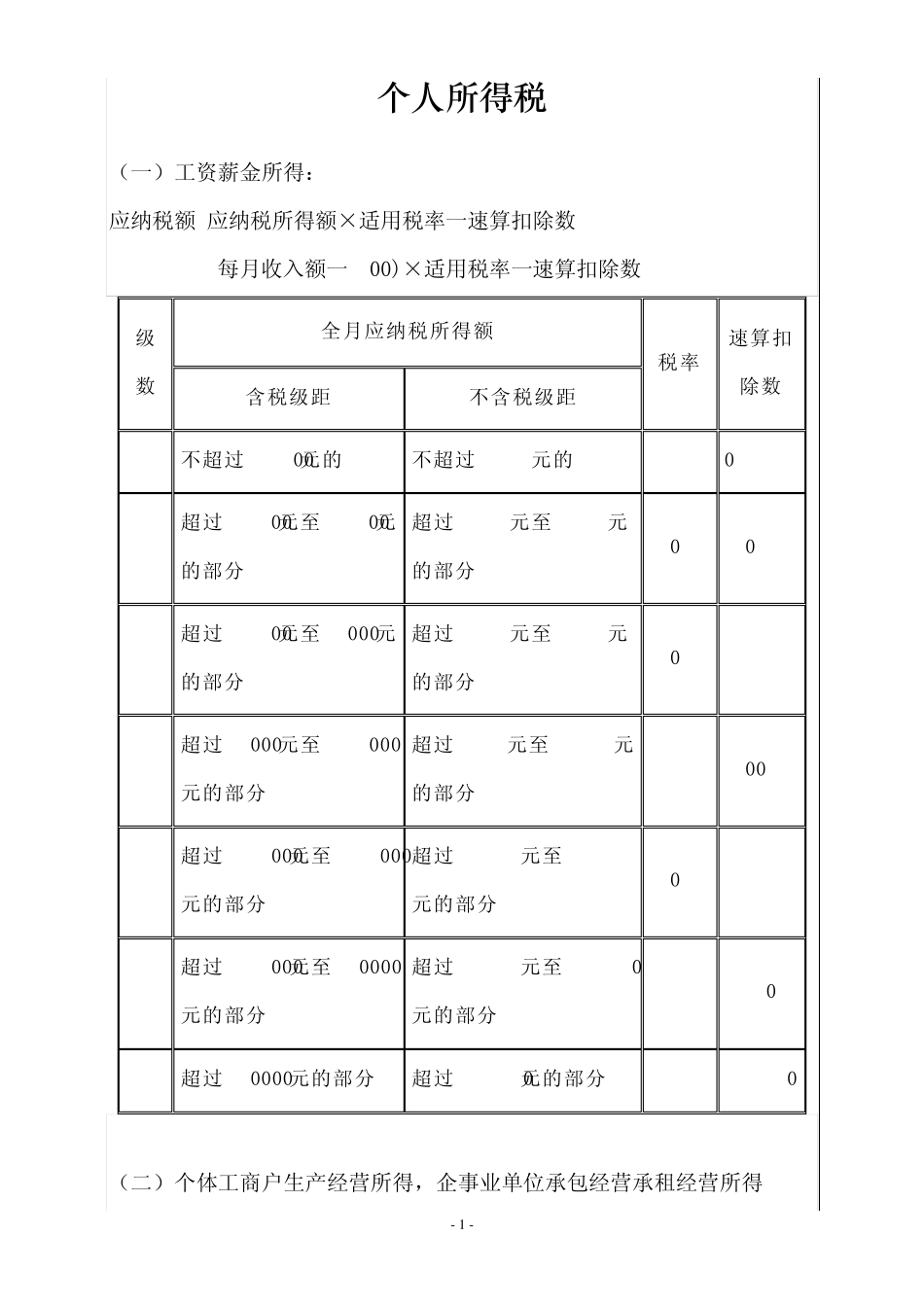

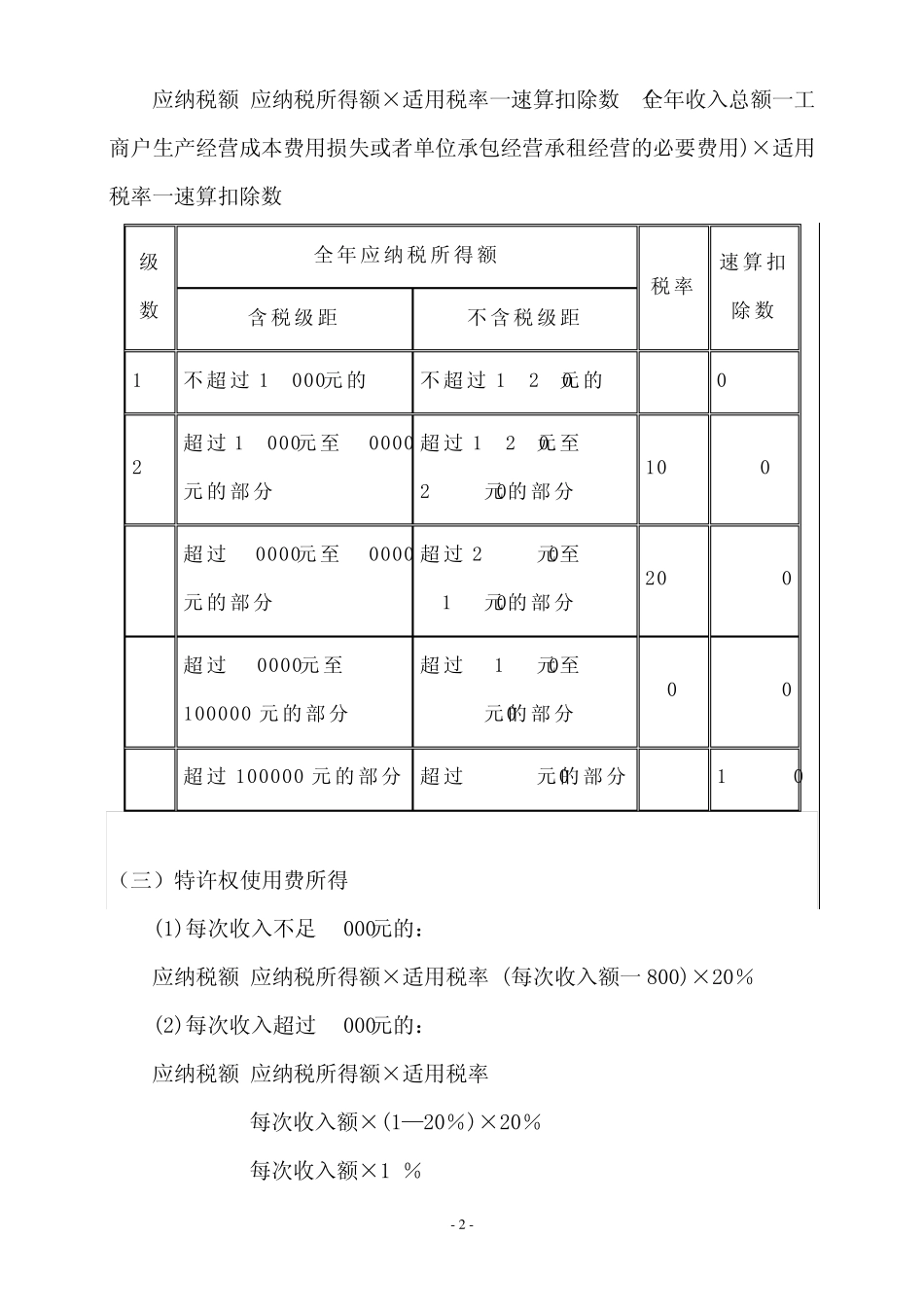

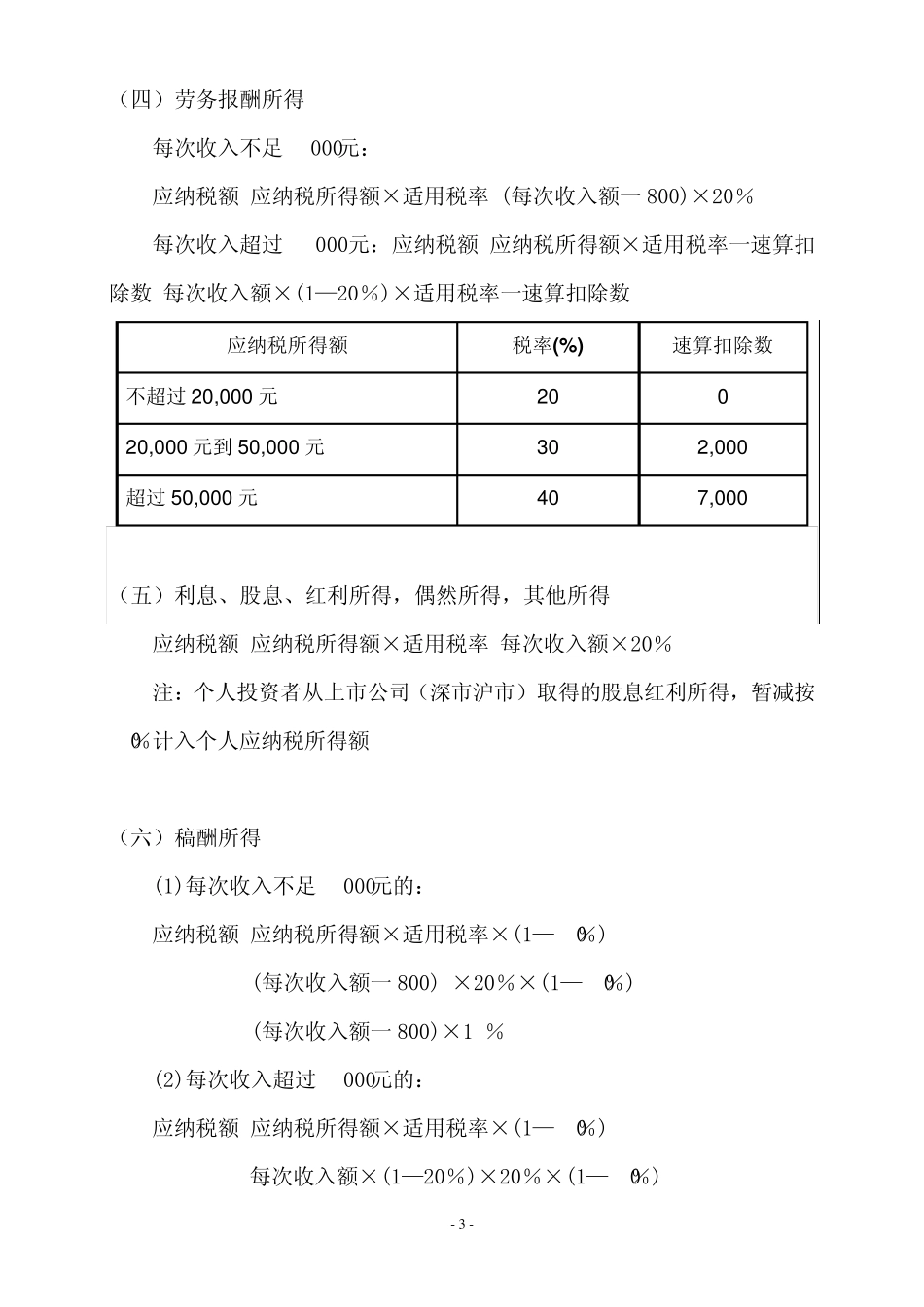

- 1 - 个人所得税 (一)工资薪金所得: 应纳税额=应纳税所得额×适用税率一速算扣除数 =(每月收入额一3500)×适用税率一速算扣除数 级数 全月应纳税所得额 税率 速算扣除数 含税级距 不含税级距 1 不超过 1500元的 不超过 1455元的 3% 0 2 超过 1500元至 4500元的部分 超过 1455元至 4155元的部分 10% 105 3 超过 4500元至 9000元的部分 超过 4155元至 7755元的部分 20% 555 4 超过 9000元至 35000元的部分 超过 7755元至 27255元的部分 25% 1005 5 超过 35000元至 55000元的部分 超过 27255元至 41255元的部分 30% 2755 6 超过 55000元至 80000元的部分 超过 41255元至 57505元的部分 35% 5505 7 超过 80000元的部分 超过 57505元的部分 45% 13505 (二)个体工商户生产经营所得,企事业单位承包经营承租经营所得 - 2 - 应纳税额=应纳税所得额×适用税率一速算扣除数=(全年收入总额一工商户生产经营成本费用损失或者单位承包经营承租经营的必要费用)×适用税率一速算扣除数 级数 全 年 应纳税所得额 税率 速 算 扣除 数 含 税级 距 不 含 税级 距 1 不 超 过 15000元 的 不 超 过 14250元 的 5% 0 2 超 过 15000元 至 30000元 的 部 分 超 过 14250元 至27750元 的 部 分 10% 750 3 超 过 30000元 至 60000元 的 部 分 超 过 27750元 至51750元 的 部 分 20% 3750 4 超 过 60000元 至100000 元 的 部 分 超 过 51750元 至79750元 的 部 分 30% 9750 5