http://www

dongao

com/2015中级会计职称中级会计实务答疑精选(五)目录售后租回减值的转回其他综合收益的内容净利润调整售后租回形成经营租赁的会计处理售后租回以及售后回购的处理与长期股权投资相关的交易费用的处理增值税是否冲减专项储备资本公积一、售后租回【原题】:单项选择题甲公司适用的所得税税率为25%

甲公司2012年分别销售A、B产品l万件和2万件,销售单价分别为100元和50元

甲公司向购买者承诺提供产品售后2年内免费保修服务,预计保修期内将发生的保修费在销售额的2%-8%之间,且在该区间各种概率发生的可能性相同

2012年实际发生保修费5万元,2012年1月1日预计负债的年初数为3万元

税法规定,与产品售后服务相关的费用在实际发生时允许税前扣除,则甲公司2012年年末因该事项确认的递延所得税资产余额为()万元

2B.3.25C

0正确答案:A知识点:递延所得税资产的确认和计量答案解析甲公司2012年年末预计负债账面价值=3+(1×100+2×50)×(2%+8%)/2-5=8(万元),计税基础=账面价值-未来期间允许税前扣除的金额=0,产生可抵扣暂时性差异=8-0=8(万元),确认递延所得税资产余额=8×25%=2(万元)

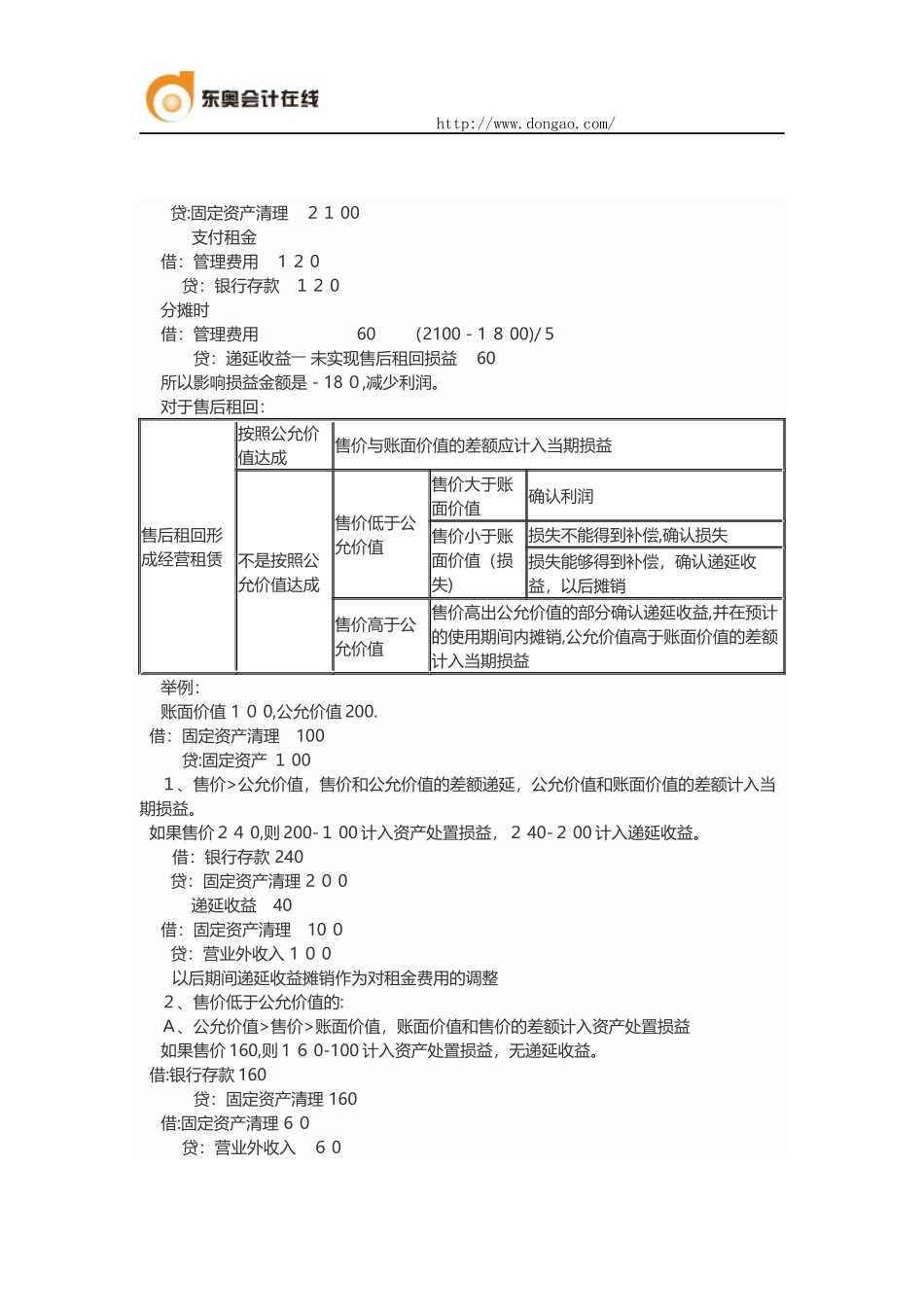

【学员提问】老师:你好:最后六套(四)单选第11题,突然不会了,请讲解一下,顺便讲一下售后租回有几种情形,及对应的分录,谢谢

【东奥老师回答】尊敬的学员,您好:本题中是属于售后租回形成经营租赁,且售价低于公允价值,低于账面价值,损失能够得到补偿的情况,这种情况下,是将售价与账面价值差予以递延,本题完整的分录出售时:借:固定资产清理2100贷:固定资产2100借:银行存款1800递延收益300http://www

dongao

com/贷:固定资产清理2100支付租金借:管理费用120贷:银行存款120分摊时借:管理费用