中国PVC 行业现状分析(2013) PVC 生产方法主要有乙烯法和电石法两种

目前世界上主要是乙烯法,国外由于电石对于环境的污染已基本淘汰电石法

但中国则以电石法为主,占据了约80%的产能

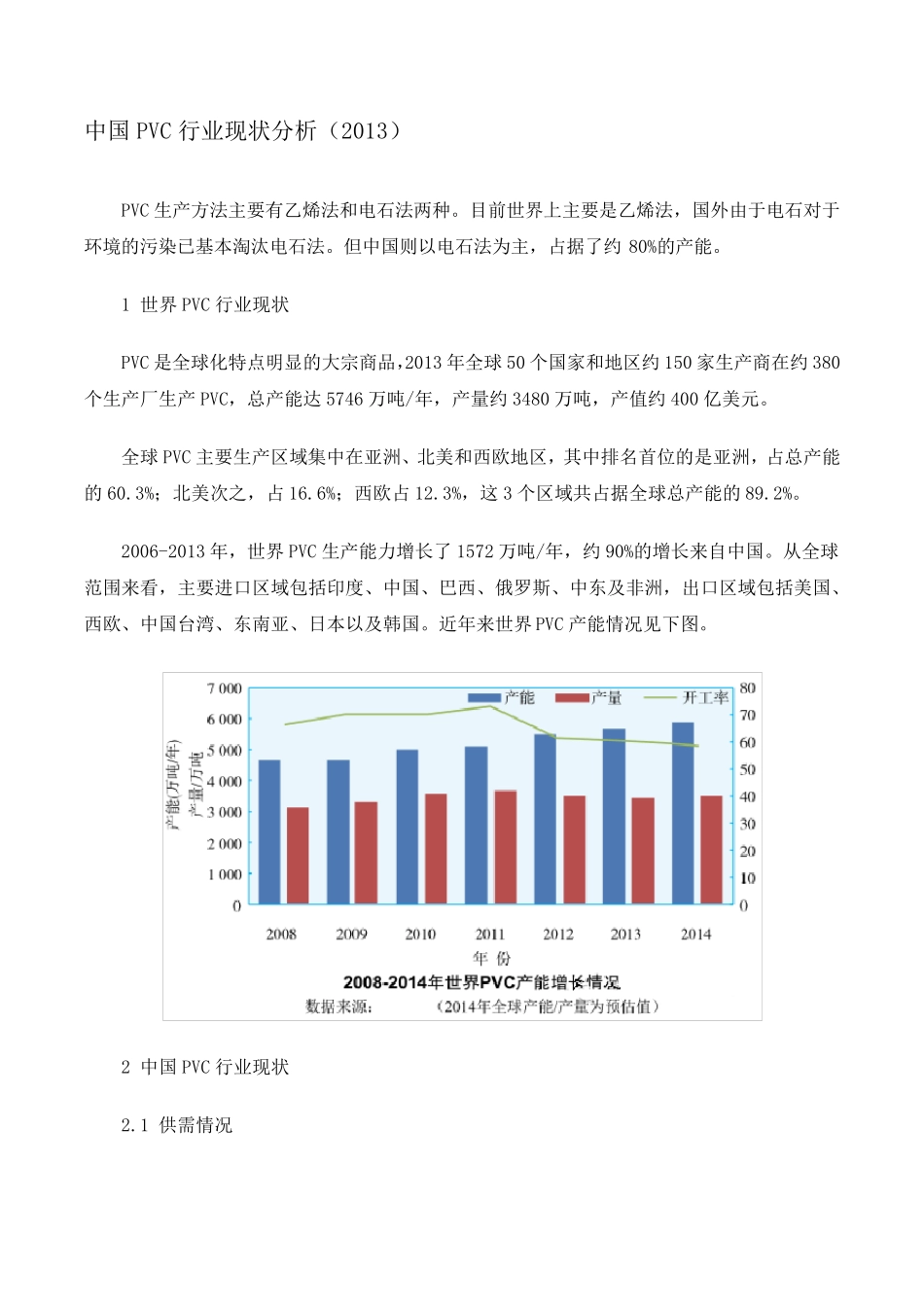

1 世界PVC 行业现状 PVC 是全球化特点明显的大宗商品,2013 年全球50 个国家和地区约150 家生产商在约380个生产厂生产PVC,总产能达5746 万吨/年,产量约3480 万吨,产值约400 亿美元

全球PVC 主要生产区域集中在亚洲、北美和西欧地区,其中排名首位的是亚洲,占总产能的60

3%;北美次之,占16

6%;西欧占12

3%,这 3 个区域共占据全球总产能的89

2006-2013 年,世界PVC 生产能力增长了1572 万吨/年,约90%的增长来自中国

从全球范围来看,主要进口区域包括印度、中国、巴西、俄罗斯、中东及非洲,出口区域包括美国、西欧、中国台湾、东南亚、日本以及韩国

近年来世界PVC 产能情况见下图

2 中国PVC 行业现状 2

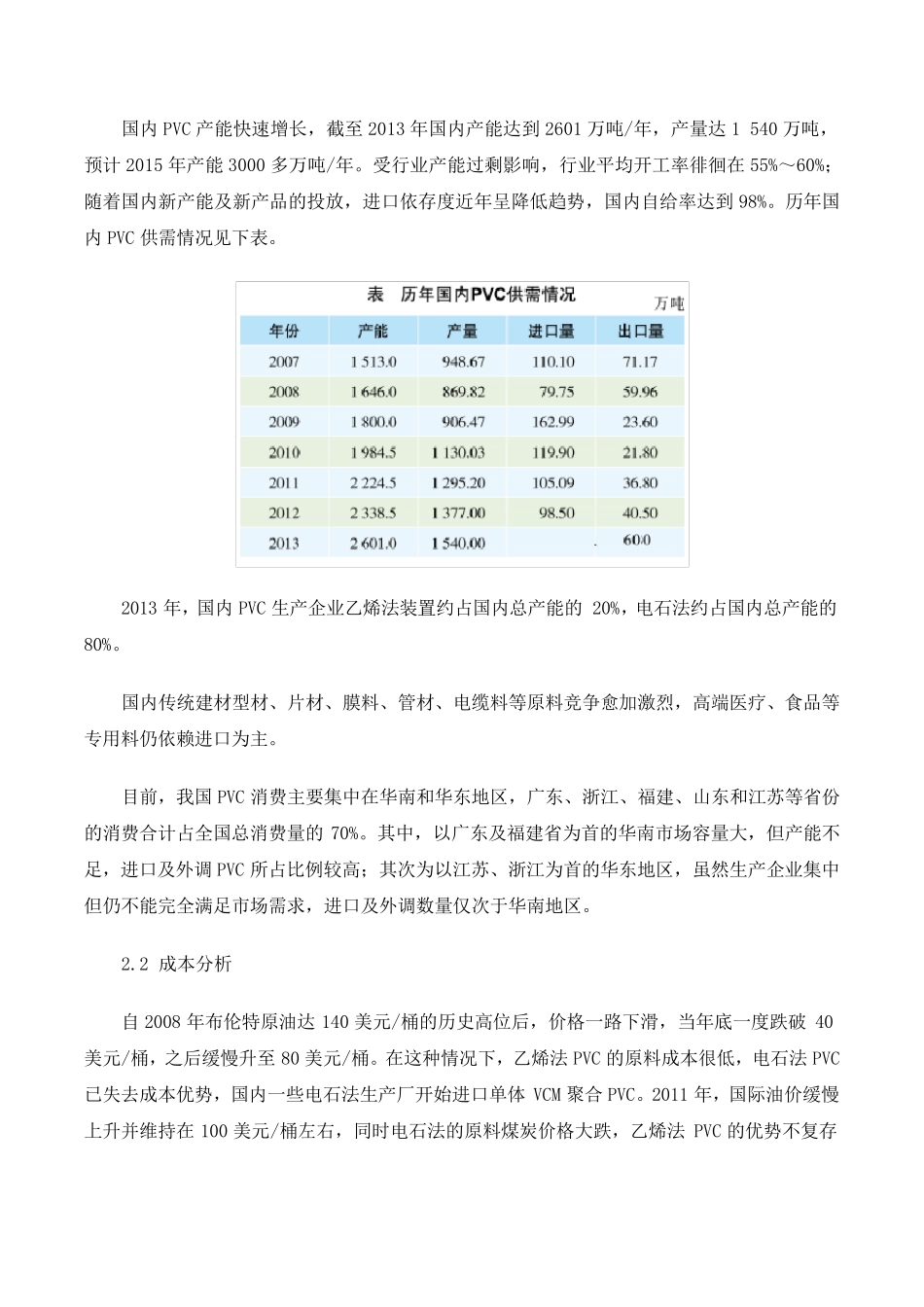

1 供需情况 国内PVC 产能快速增长,截至2013 年国内产能达到2601 万吨/年,产量达1 540 万吨,预计2015 年产能3000 多万吨/年

受行业产能过剩影响,行业平均开工率徘徊在55%~60%;随着国内新产能及新产品的投放,进口依存度近年呈降低趋势,国内自给率达到98%

历年国内PVC 供需情况见下表

2013 年,国内PVC 生产企业乙烯法装置约占国内总产能的20%,电石法约占国内总产能的80%

国内传统建材型材、片材、膜料、管材、电缆料等原料竞争愈加激烈,高端医疗、食品等专用料仍依赖进口为主

目前,我国PVC 消费主要集中在华南和华东地区,广东、浙江、福建、山东和江苏等省份的消费合计占全国总消费量的70%

其中,以广东及福建省为首的华南市场容量大,但产能不足,进口及外调PVC 所占比