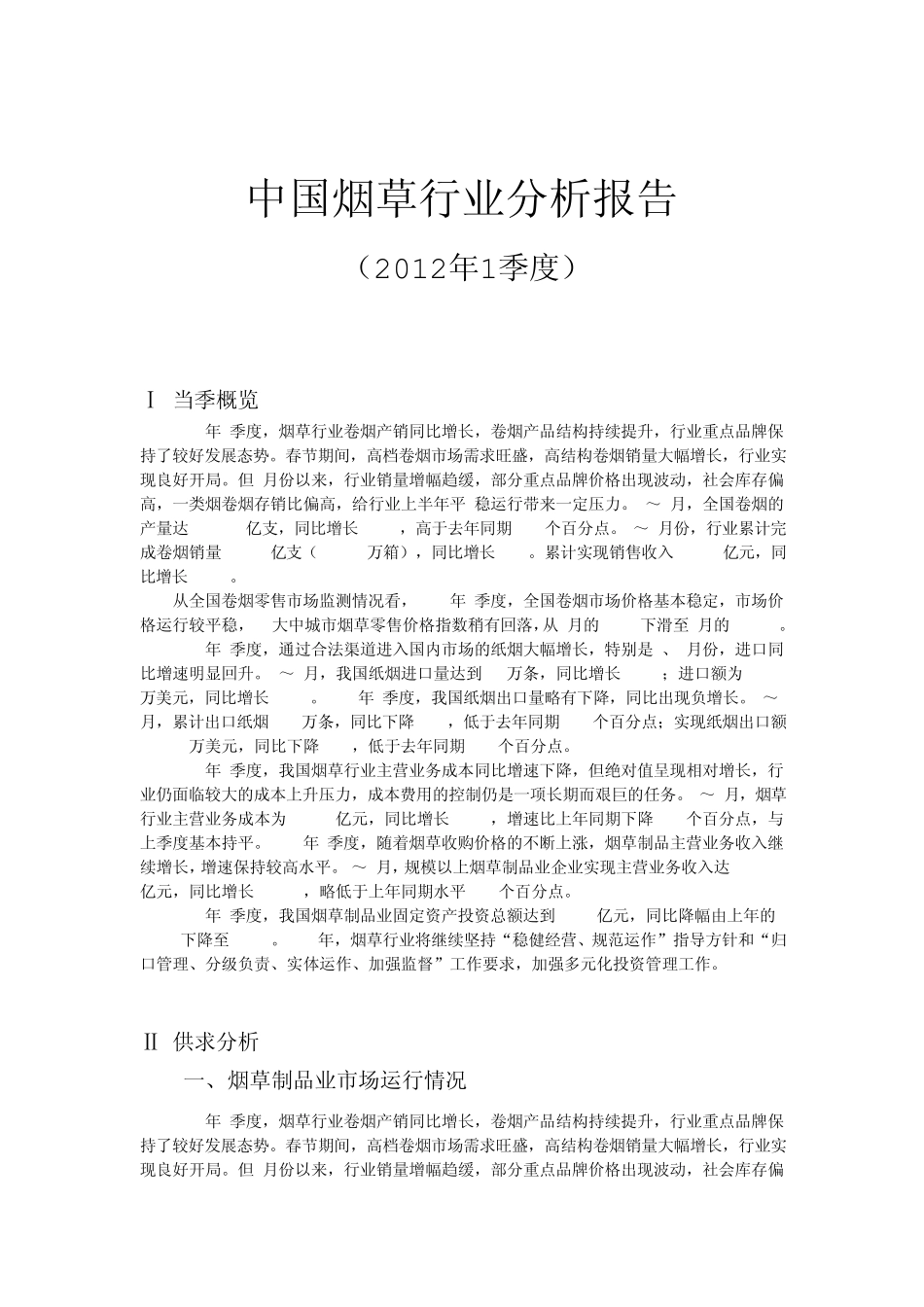

中国烟草行业分析报告 (2012年1季度) Ⅰ 当季概览 2012年1季度,烟草行业卷烟产销同比增长,卷烟产品结构持续提升,行业重点品牌保持了较好发展态势

春节期间,高档卷烟市场需求旺盛,高结构卷烟销量大幅增长,行业实现良好开局

但3月份以来,行业销量增幅趋缓,部分重点品牌价格出现波动,社会库存偏高,一类烟卷烟存销比偏高,给行业上半年平 稳运行带来一定压力

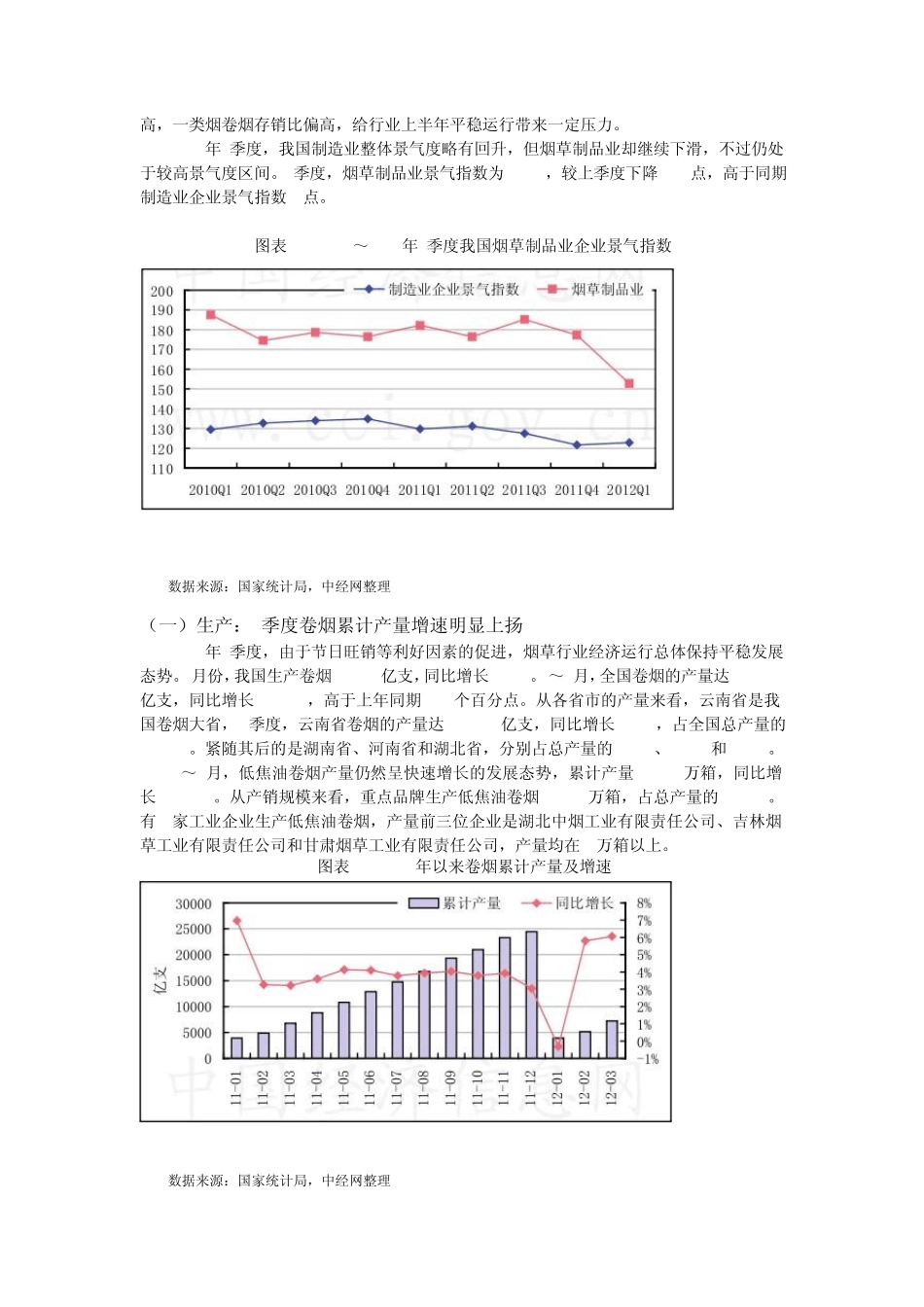

1~3月,全国卷烟的产量达7229

97亿支,同比增长6

06%,高于去年同期2

84个百分点

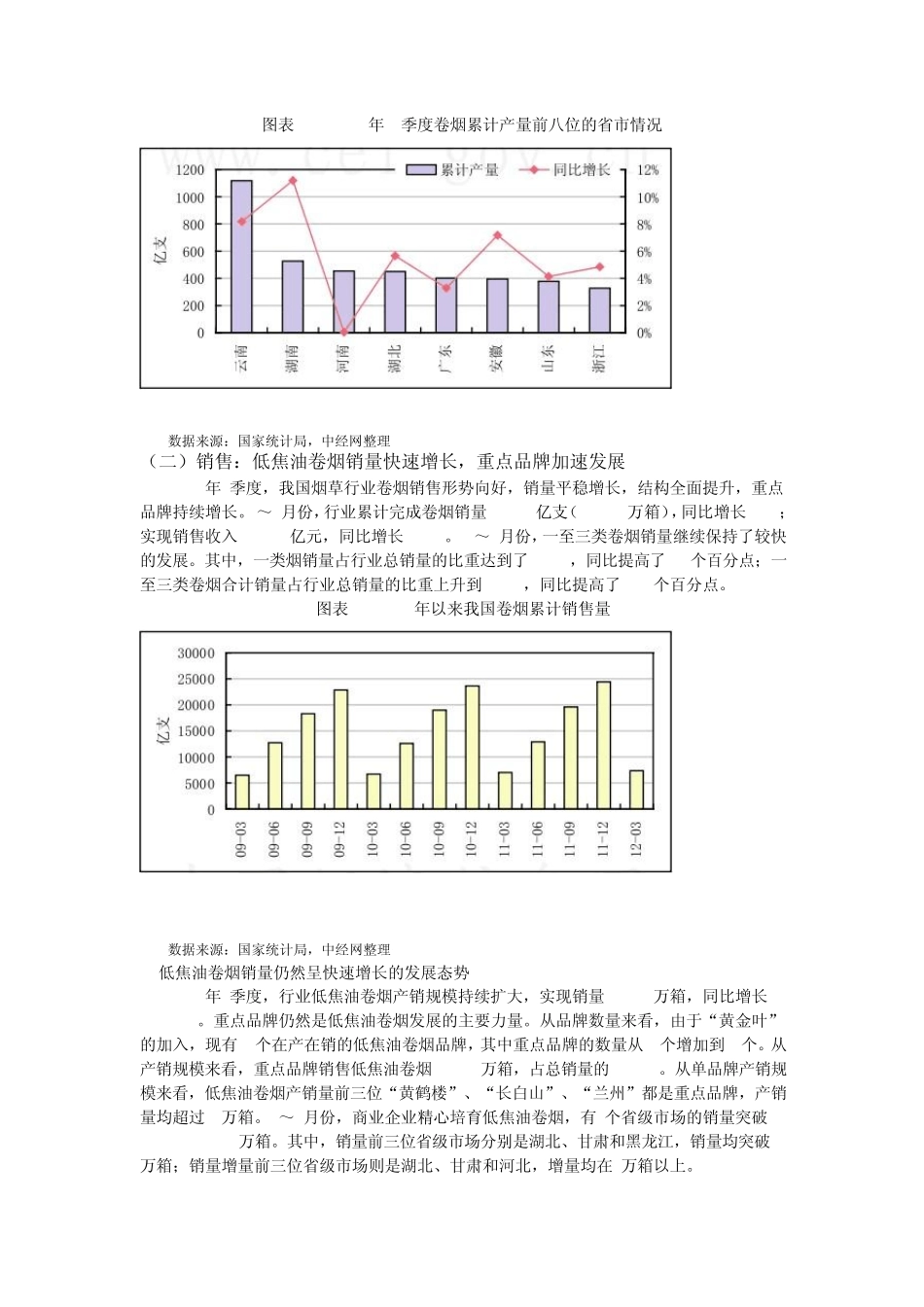

1~3月份,行业累计完成卷烟销量7330

5亿支(1466

1万箱),同比增长3

累计实现销售收入3659

5亿元,同比增长18

从全国卷烟零售市场监测情况看,2012年1季度,全国卷烟市场价格基本稳定,市场价格运行较平稳, 36大中城市烟草零售价格指数稍有回落,从1月的100

4下滑至3月的100

2012年1季度,通过合法渠道进入国内市场的纸烟大幅增长,特别是1、2月份,进口同比增速明显回升

1~3月,我国纸烟进口量达到178万条,同比增长23

6%;进口额为676

3万美元,同比增长22

2012年1季度,我国纸烟出口量略有下降,同比出现负增长

1~3月,累计出口纸烟1528万条,同比下降3

2%,低于去年同期11

5个百分点;实现纸烟出口额4509

4万美元,同比下降4

9%,低于去年同期37

2012年1季度,我国烟草行业主营业务成本同比增速下降,但绝对值呈现相对增长,行业仍面临较大的成本上升压力,成本费用的控制仍是一项长期而艰巨的任务

1~3月,烟草行业主营业务成本为585

56亿元,同比增长13

2%,增速比上年同期下降2

08个百分点,与上季度基本持平

2012年1季度,随着烟草收购价格的不断上涨,烟草制品主营业务收入继续增长,增速保持较高水平

1~3月,规模以上烟草制