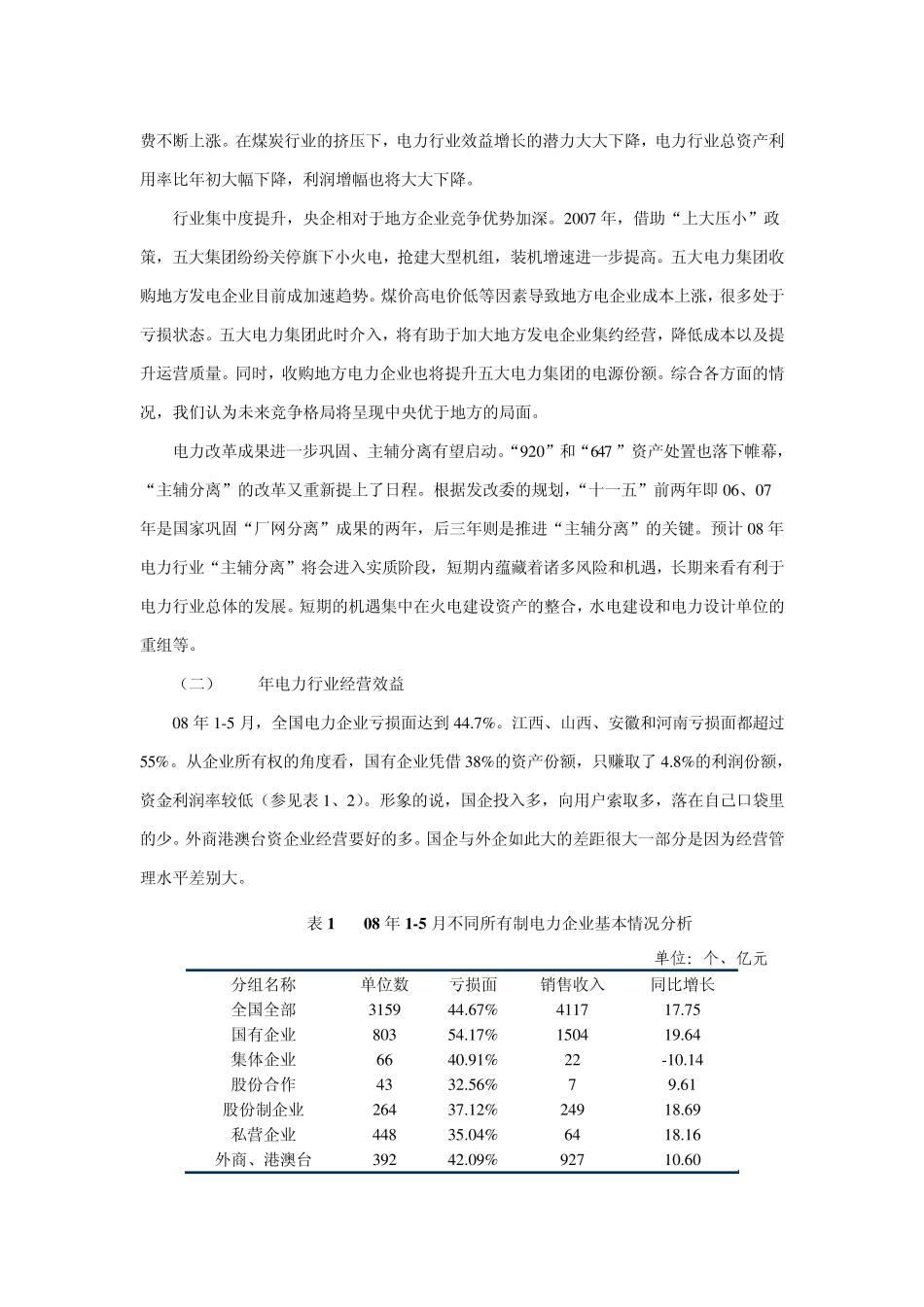

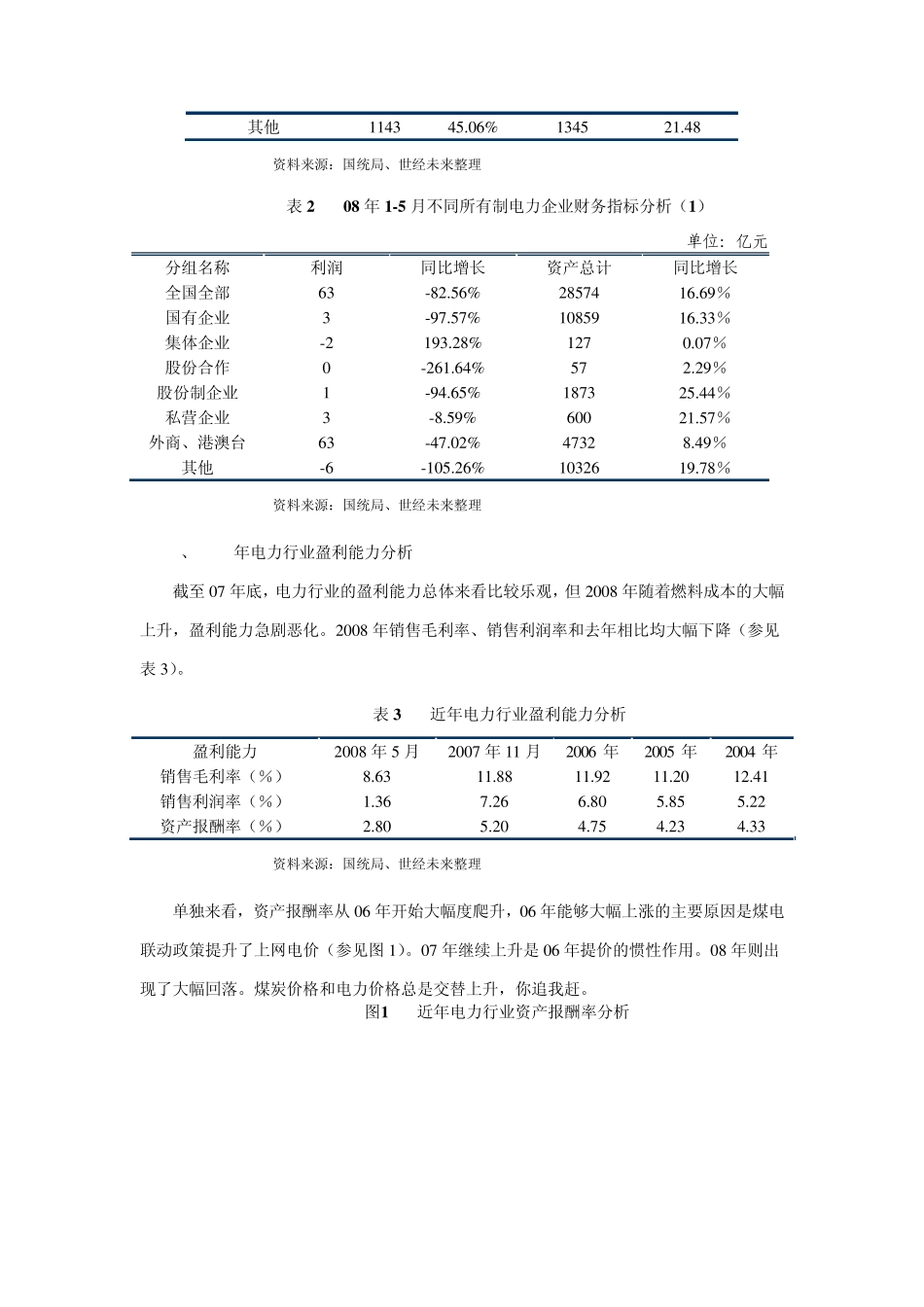

中国电力行业风险分析 北京世经未来投资咨询公司研发总监 辛建 一、电力行业运行特点分析 (一)电力行业运行特点 电力供需旺盛,增速创出历史新高。2 0 0 7 年电力需求增速创 0 3 年以来新高。全年发电量增速 1 4 .9 5 %左右。从 2 0 0 8 年 1 -5 月份产业用电情况来看,第一产业用电量 3 2 0 .0 9 亿千瓦时,同比增长 5 .5 8 %;第二产业用电量 1 0 6 4 2 .1 5 亿千瓦时,同比增长 1 1 .6 0 %;第三产业用电量 1 3 6 4 .8 5 亿千瓦时,同比增长 1 3 .7 5 %;城乡居民生活用电量 1 6 2 9 .1 0 亿千瓦时,同比增长 1 8 .4 1 %,用电量增速明显加快;1 -5 月份,城乡居民生活用电量增速比全社会用电量增速高出 5 .9 9 个百分点,成为带动全社会用电量保持较快增长的新的重要动力。预计 0 8 年全年需求增速仍将维持较高水平,节能减排政策和相应的电力需求侧管理手段不会对电力需求造成大的冲击。 电力供需矛盾继续缓和,机组利用小时先降后升。2 0 0 8 年 1 -5 月份,全国电源基本建设完成投资1 0 0 5 .2 4 亿元,新增生产能力(正式投产)2 3 4 2 .1 8 万千瓦,较2 0 0 7 年同期的2 8 0 0 .2 8万千瓦下降 1 6 .3 6 %,其中新增火电生产能力 1 6 9 1 .3 6 万千瓦,同比降幅高达3 0 .8 8 %。2 0 0 8年以来新增装机容量增速处在1 9 9 8 年以来的底端。2 0 0 8 年 1 -5 月份,全国发电设备累计平均利用小时为 1 9 7 1 小时,比去年同期降低3 9 小时,其中 5 月当月同比下降了1 2 小时。其中,水电设备平均利用小时为 1 1 7 0 小时,比去年同期增加 5 8 小时;火电设备平均利用小时为 2 1 3 9 小时,比去年同期降低5 8 小时。预计 0 8 上半年机组利用率仍将小幅回落,至下半年机组利用率将开始有所回升,0 8 年全年设备利用小时基本持平,0 9 年则开始出现明显回升。0 8 、0 9 两年发电设备装机增速将明显放缓,全年新增装机接近 9 0 0 0 万千瓦。0 8 年电力供需更加平衡,局部性缺电时间也将缩短。 煤价持续上涨,上网电价小幅上涨,行业效益增长潜力下降。2 0 0 7 年以来我国煤炭市场交易价格一路高歌,无论是坑口价、中转价和消费地价格,还是动力煤、炼焦煤、无烟煤价格均创历史新高。在煤炭行业高度景气的带动下,我国铁路和海运业发展也空前火...