《企业会计准则解释Ⅰ》 《企业会计准则解释》 2006

15 财政部颁布了《企业会计准则》包括1 个基本准则、38 个具体准则

30 财政部颁布了《企业会计准则——应用指南》

16 财政部公布了《企业会计准则解释第1 号》

19 财政部公布了《企业会计准则解释第4 号(征求意见稿)》

为了进一步贯彻实施企业会计准则,根据企业会计准则执行情况和有关问题,针对上市公司近年以来执行新会计准则的情况,财政部制定了《企业会计准则解释第1 号》——《企业会计准则解释第4 号》

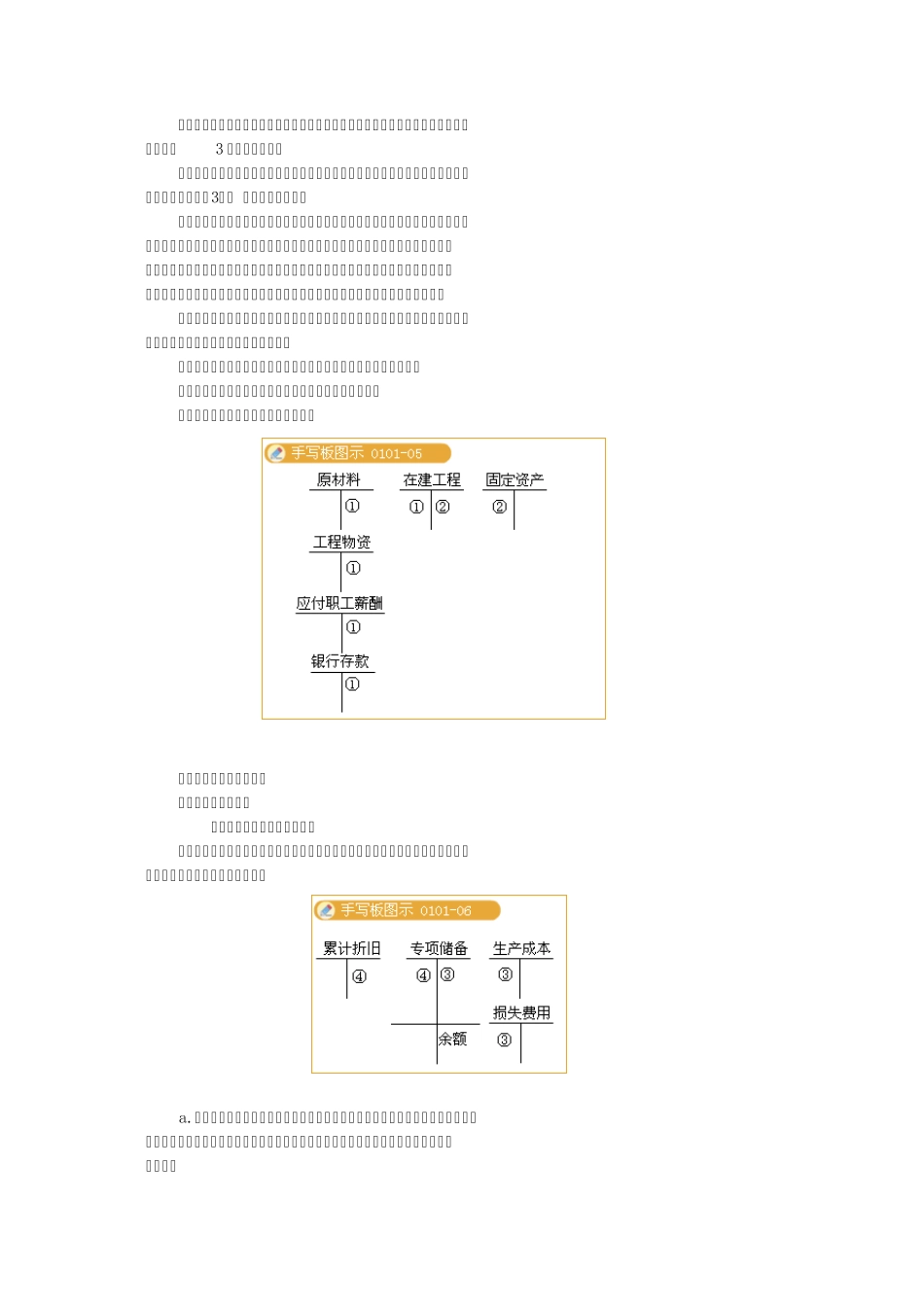

一、关于固定资产的问题 (一)企业如有持有待售的固定资产和其他非流动资产,如何进行确认和计量

(《企业会计准则解释第1 号》第六问题) 持有待售的固定资产(在“固定资产”科目下设置明细科目,即通过“固定资产——持有待售的固定资产”科目核算) 1

条件: 同时满足下列条件的非流动资产应当划分为持有待售: ( 1)企业已经就处置该非流动资产作出决议; ( 2)企业已经与受让方签订了不可撤销的转让协议; ( 3)该项转让将在一年内完成

内容 包括:(1)单项资产;(2)处置组:是指作为整体出售或其他方式一并处置的一组资产(比照资产组的概念来理解)

符合持有待售条件的无形资产等其他非流动资产,比照上述原则处理,此处所指其他非流动资产不包括递延所得税资产、《企业会计准则第22 号——金融工具确认和计量》规范的金融资产、以公允价值计量的投资性房地产和生物资产、保险合同中产生的合同权利

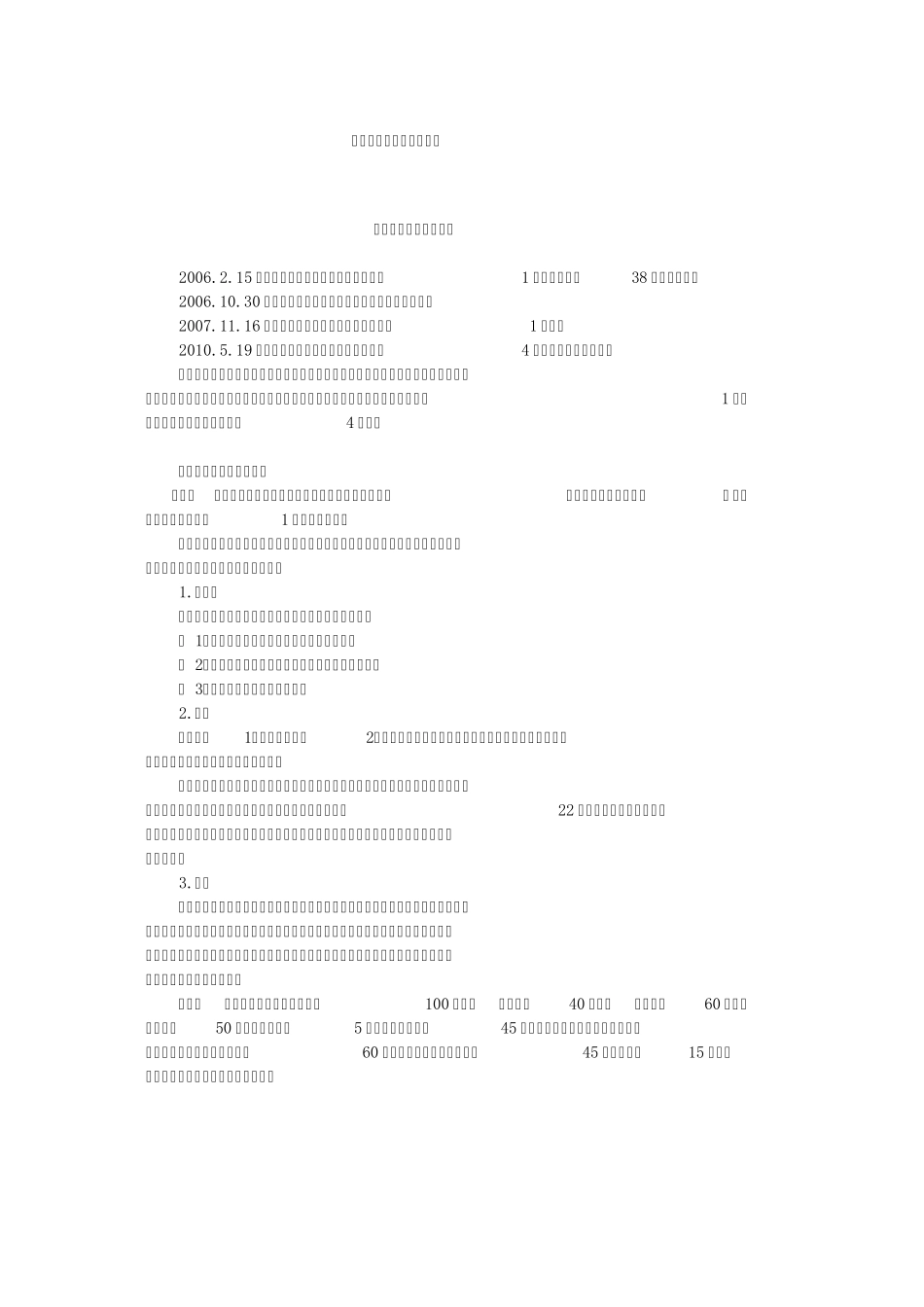

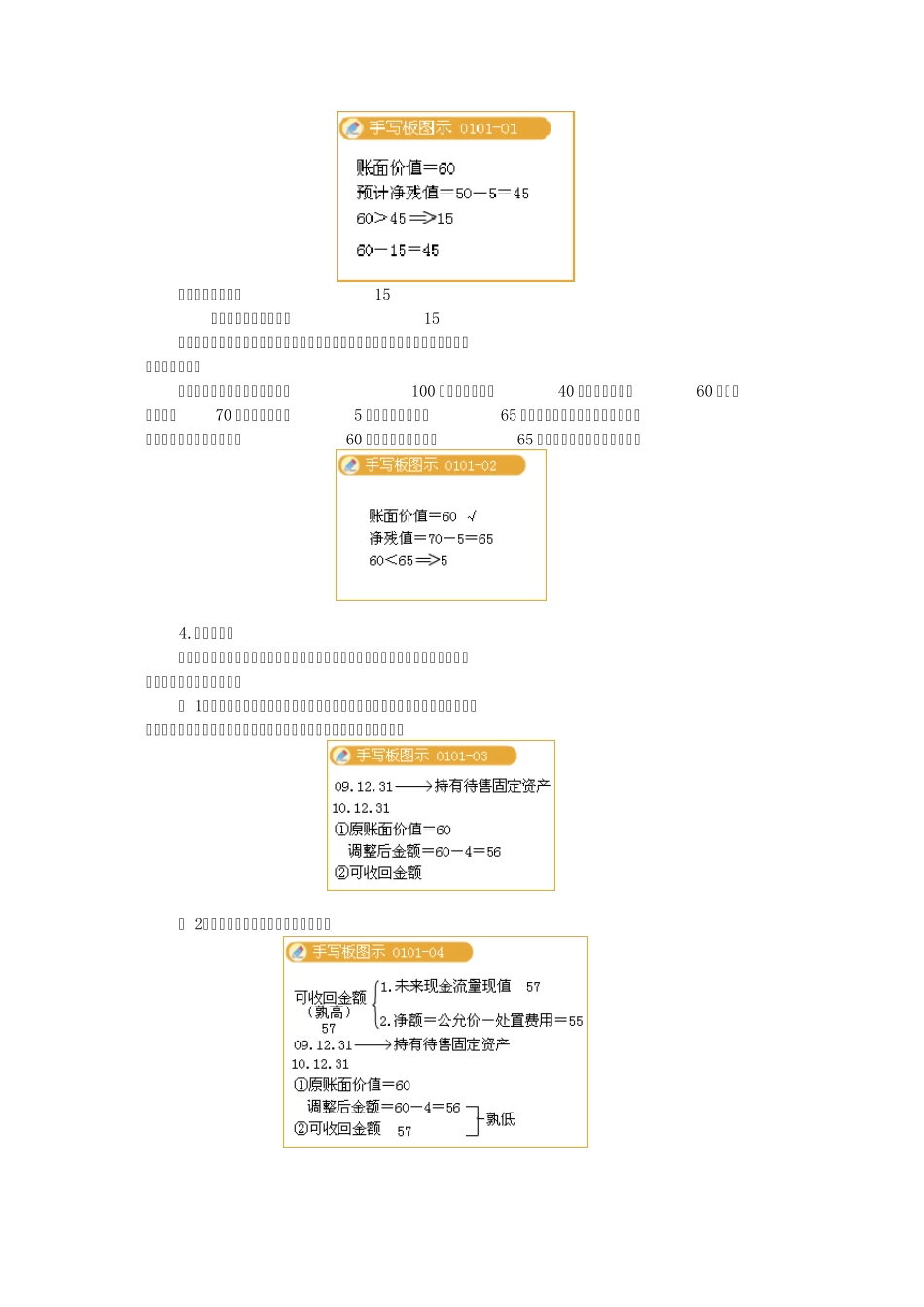

处理 对于持有待售的固定资产,应当调整该项固定资产的预计净残值,使该项固定资产的预计净残值能够反映其公允价值减去处置费用后的金额,但不得超过符合持有待售条件时该项固定资产的原账面价值,原账面价值高于调整后预计净残值的差额,应作为资产减值损失计入当期损益

例如:企业的一项