1 企 业 所 得 税 税 务 检 查 要 点 第 一 节 收 入 总 额 的 检 查 第 二 节 计 税 成 本 的 检 查 第 三 节 主 营 业 务 税 金 及 期 间 费 用 的 检 查 第 四 节 其 他 扣 除 项 目 的 检 查 第 五 节 应 纳 税 所 得 额 及 应 纳 税 额 计 算 的 检 查 第 六 节 分 行 业 检 查 特 殊 要 点 企 业 所 得 税 是 根 据 纳 税 人 的 应 纳 税 所 得 额 乘 以 适 用 税 率 计 算 的 , 而 应 纳 税 所 得 额 是纳 税 人 每 一 纳 税 年 度 的 收 入 总 额 减 去 准 予 扣 除 项 目 金 额 后 的 余 额

它 是 计 算 企 业 所得 税 税 额 的 依 据 , 其 计 算 公 式 是 : 应 纳 税 所 得 额 = 收 入 总 额 - 准 予 扣 除 项 目 金 额

因 此 , 在 企 业 所 得 额 检 查 中 , 要 重 点 核 实 收 入 总 额 和 准 予 扣 除 项 目 的 每 一 个 内 容

第 一 节 收 入 总 额 的 检 查 应 税 收 入 是 指 企 业 应 依 法 缴 纳 企 业 所 得 税 的 收 入 总 额 , 它 是 企 业 所 得 税 检 查 的 重 点之 一

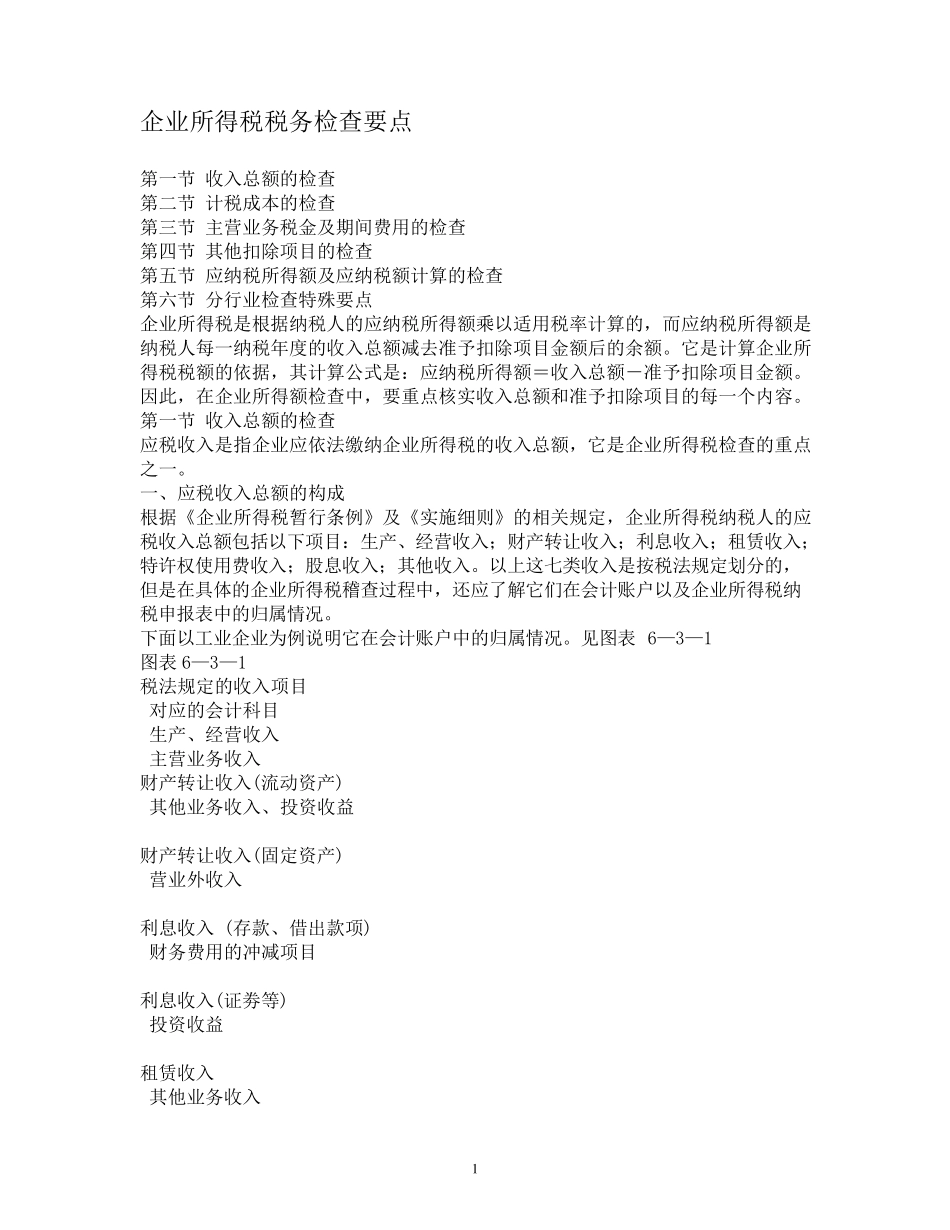

一 、 应 税 收 入 总 额 的 构 成 根 据 《 企 业 所 得 税 暂 行 条 例 》 及 《 实 施 细 则 》 的 相 关 规 定 , 企 业 所 得 税 纳 税 人 的 应税 收 入 总 额 包 括 以 下 项 目 : 生 产 、 经 营 收 入 ; 财 产 转 让 收 入 ; 利 息 收 入 ; 租 赁 收 入 ;特 许 权 使 用 费 收 入 ; 股 息 收 入 ; 其 他 收 入

以 上 这 七 类 收 入 是 按 税 法 规 定 划 分