双SPV 结构分析 最近恒泰新出了一个新资管计划,仔细看了,发现比较有特色的是双SPV结构

再深追下去,另一个比较喜欢的双SPV 设计也出自恒泰,全名叫做和“恒泰浩睿-海航浦发大厦资产支持专项计划”

主要是通过资产支持专项计划发行的同时,引入契约型基金对基础资产基于的项目公司进行收购、持有、运营和管理

这样有什么好处

为什么非要用这种双SPV 设计交易结构

在标准的资产证券化当中,设立 SPV 的目的在于实现所谓的“真实出售”与“破产隔离”,简单来说就是将基础资产的风险与收益与原本拥有基础资产的发起人完全隔离开,也可以理解为把基础资产从发起人的资产负债表中完全剥离出来

(双SPV 在美国的产生时主要是为了应对法规和税收上的一系列规定而创设的,目的是实现“破产隔离”与“税收中性”

) 与美国情况 不 同,在中国,主要是金融 制 度 导 致 的这种交易结构优 势 吧

双SPV 结构的直 接 好处就是能 借 助 基金子 公司专项计划的广 泛 投 资范 围 ,直 接 收购非标基础资产,而这是券商 集 合 计划难 以办 到 的

有人说,继 信 托 、专项资管计划之 后 ,这或 许 是第 三 种资产证券化通道

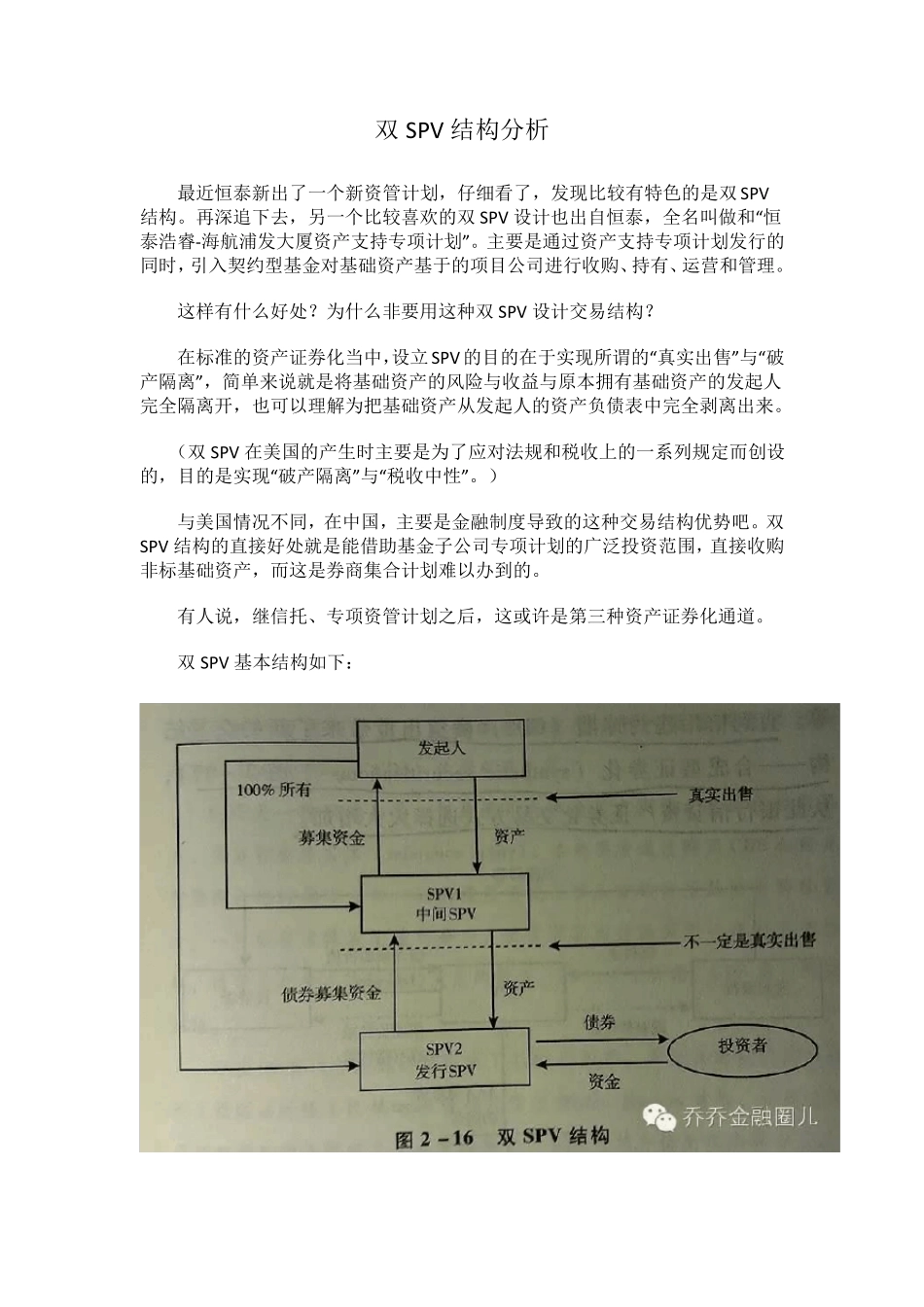

双SPV 基本结构如 下: 在此结构下,资产证券化的流程为:A

发起人将基础资产以合理价格“真实出售”给自己的全资子公司SPV1

SPV1 将基础资产转移给SPV2(SPV1 以应收款为抵押,与SPV2 建立贷款合同关系,即由SPV2 贷款给SPV1)

SPV2 以SPV1 被抵押的应收款为支持,发行资产支持债券(ABS),从资本市场融得资金

解析:由于发起人是以合理价格将资产“真实”出售给了全资子公司SPV1,因此实现了“破产隔离”

在美国有税收方面的优势,在中国情况有所不同

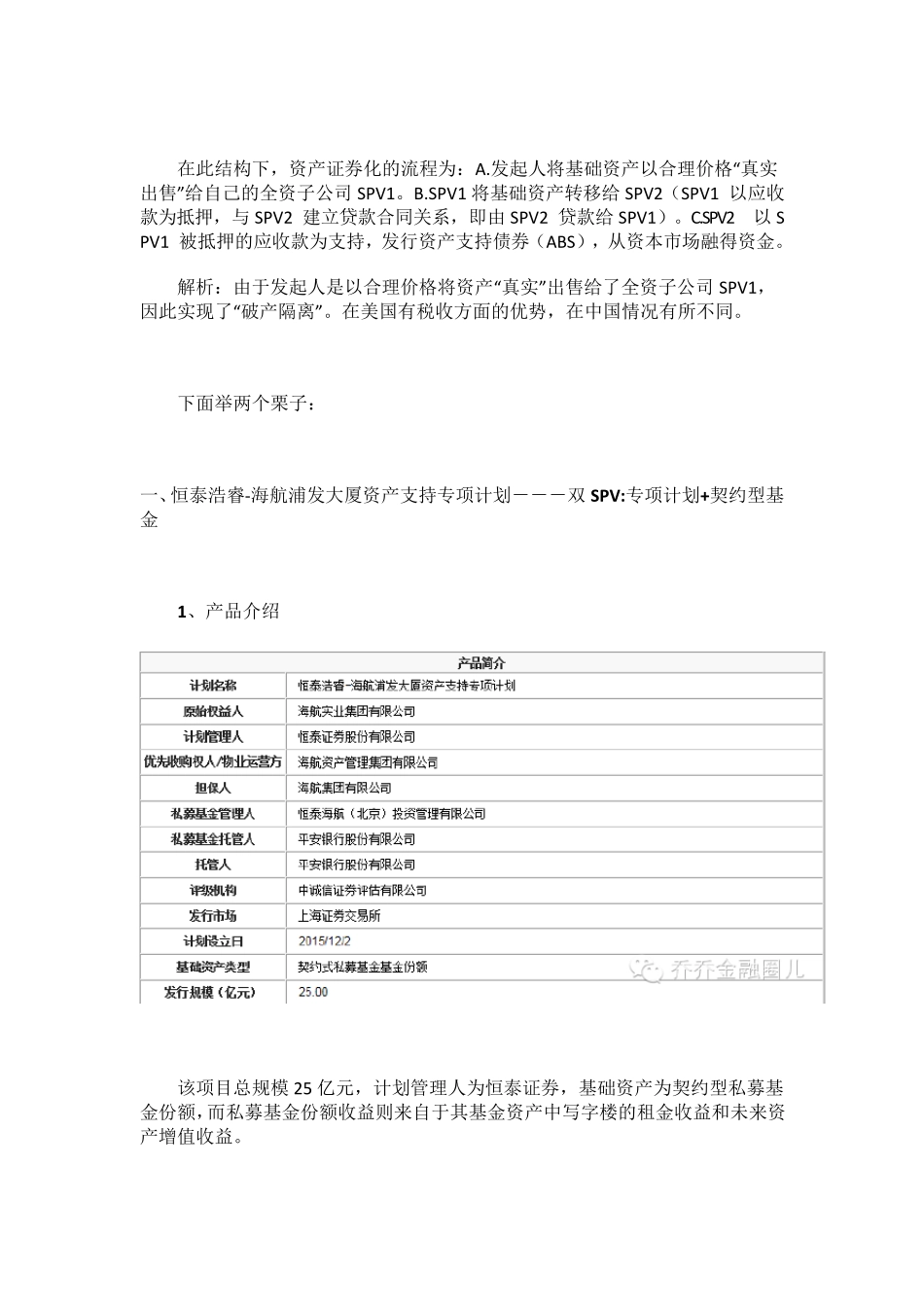

下面举两个栗子: 一、恒泰浩睿-海航浦发大厦资产支持专项计划---双 SPV