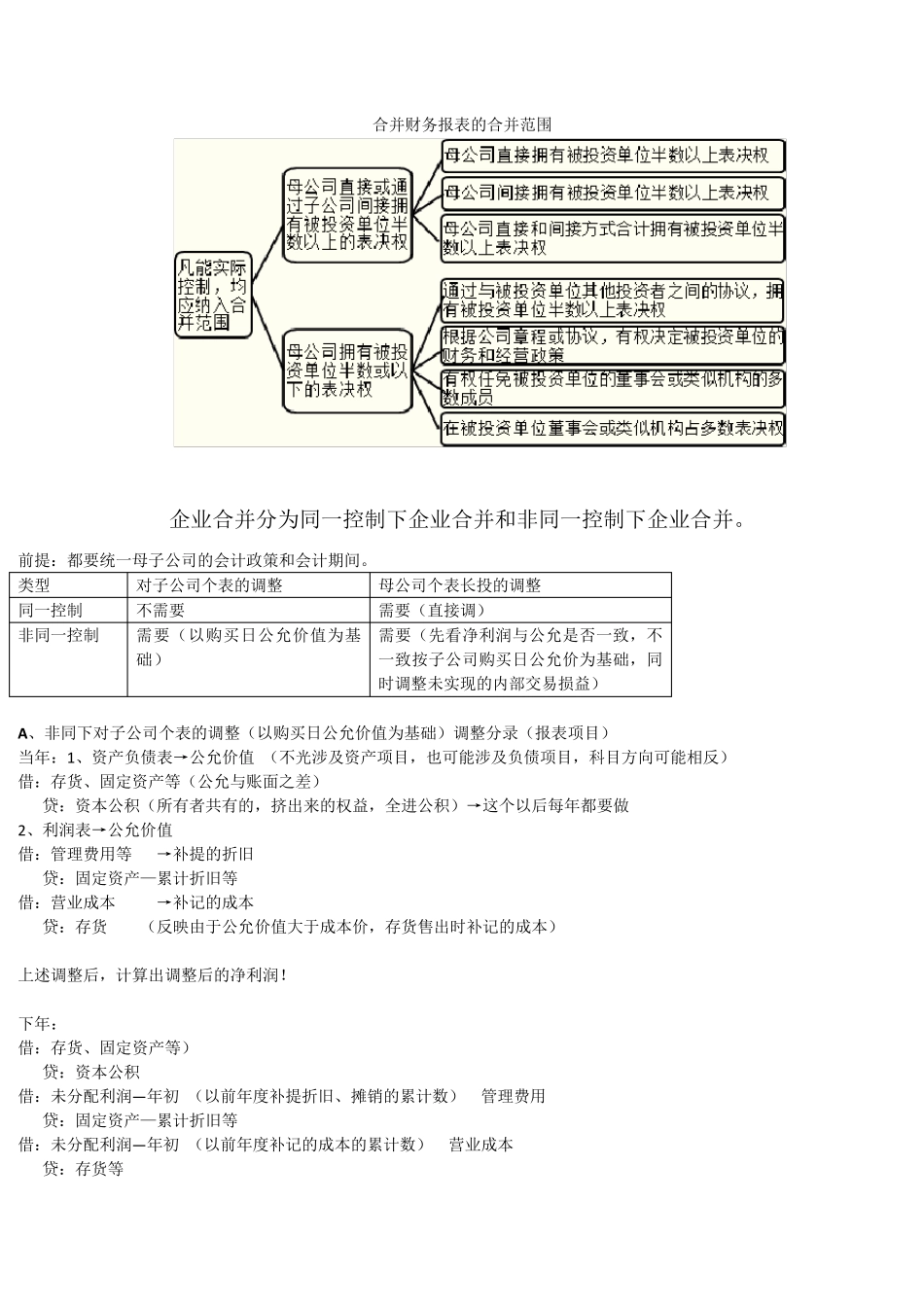

合 并 财 务 报 表 的 合 并 范 围 企 业 合 并 分 为 同 一 控 制 下 企 业 合 并 和 非 同 一 控 制 下 企 业 合 并

前 提 : 都 要 统 一 母 子 公 司 的 会 计 政 策 和 会 计 期 间

类 型 对 子 公 司 个 表 的 调 整 母 公 司 个 表 长 投 的 调 整 同 一 控 制 不 需 要 需 要 ( 直 接 调 ) 非 同 一 控 制 需 要 ( 以 购 买 日 公 允 价 值 为 基础 ) 需 要 ( 先 看 净 利 润 与 公 允 是 否 一 致 , 不一 致 按 子 公 司 购 买 日 公 允 价 为 基 础 , 同时 调 整 未 实 现 的 内 部 交 易 损 益 ) A 、 非 同 下 对 子 公 司 个 表 的 调 整 ( 以 购 买 日 公 允 价 值 为 基 础 ) 调 整 分 录 ( 报 表 项 目 ) 当 年 : 1、 资 产 负 债 表 → 公 允 价 值 ( 不 光 涉 及 资 产 项 目 , 也 可 能 涉 及 负 债 项 目 , 科 目 方 向 可 能 相 反 ) 借 : 存 货 、 固 定 资 产 等 ( 公 允 与 账 面 之 差 ) 贷 : 资 本 公 积 ( 所 有 者 共 有 的 , 挤 出 来 的 权 益 , 全 进 公 积 ) → 这 个 以 后 每年 都 要 做 2、 利 润 表 → 公 允 价 值 借 : 管理费用等 → 补提 的 折旧 贷 : 固 定 资 产 —累计 折旧等 借 : 营业 成本 → 补记的 成本 贷 : 存 货 ( 反 映由于公 允 价 值 大于成本 价 , 存 货 售出 时 补记的 成本 ) 上述调 整 后 , 计 算出 调 整 后 的 净 利 润

下 年 : 借 : 存 货 、 固 定 资 产 等 ) 贷 : 资 本 公 积 借 : 未 分