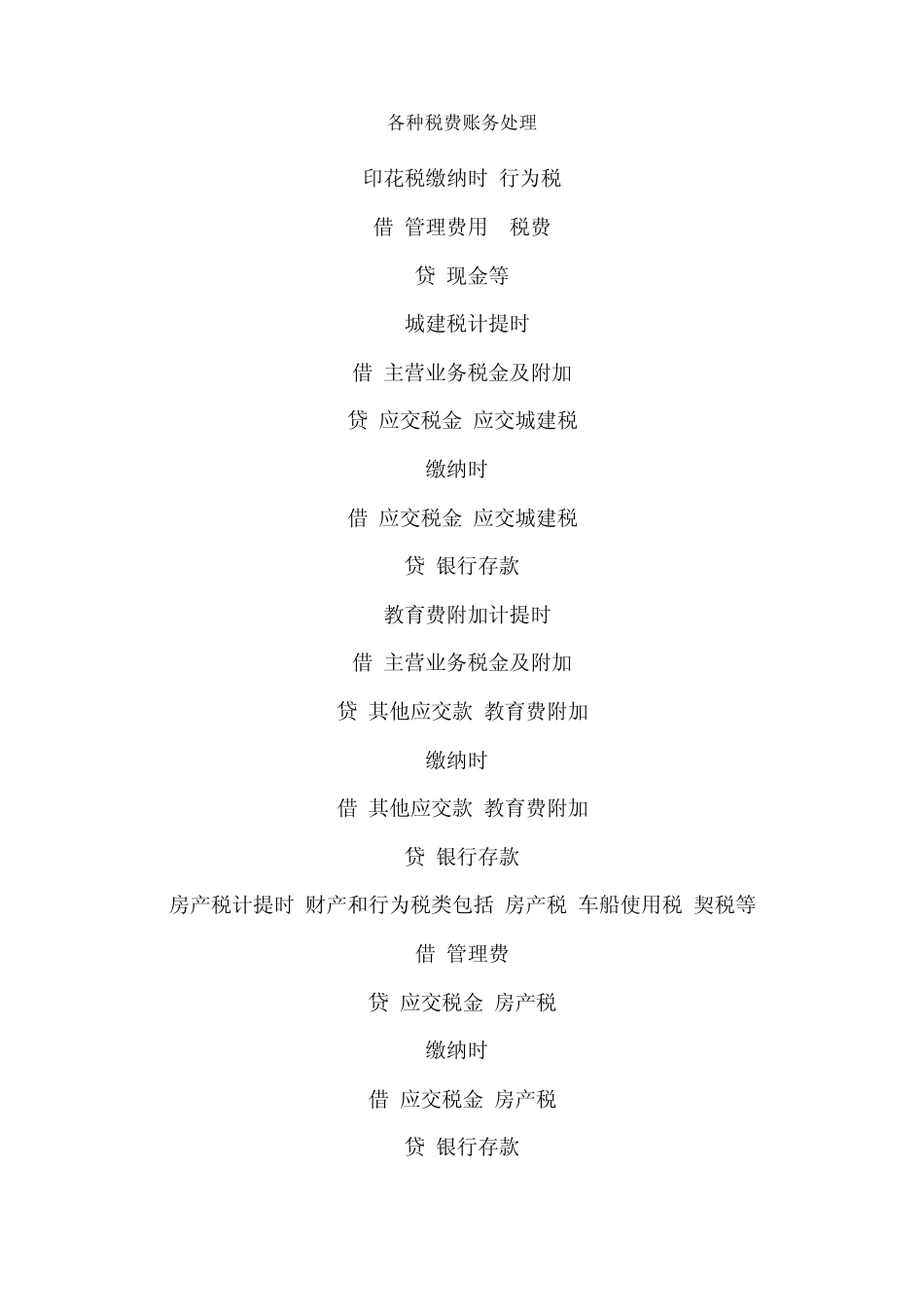

各种税费账务处理 1

印花税缴纳时(行为税): 借 管理费用--税费 贷 现金等 2

城建税计提时: 借 主营业务税金及附加 贷 应交税金-应交城建税 缴纳时: 借 应交税金-应交城建税 贷 银行存款 3

教育费附加计提时: 借 主营业务税金及附加 贷 其他应交款-教育费附加 缴纳时: 借 其他应交款-教育费附加 贷 银行存款 4

房产税计提时(财产和行为税类包括:房产税,车船使用税,契税等): 借 管理费 贷 应交税金-房产税 缴纳时: 借 应交税金-房产税 贷 银行存款

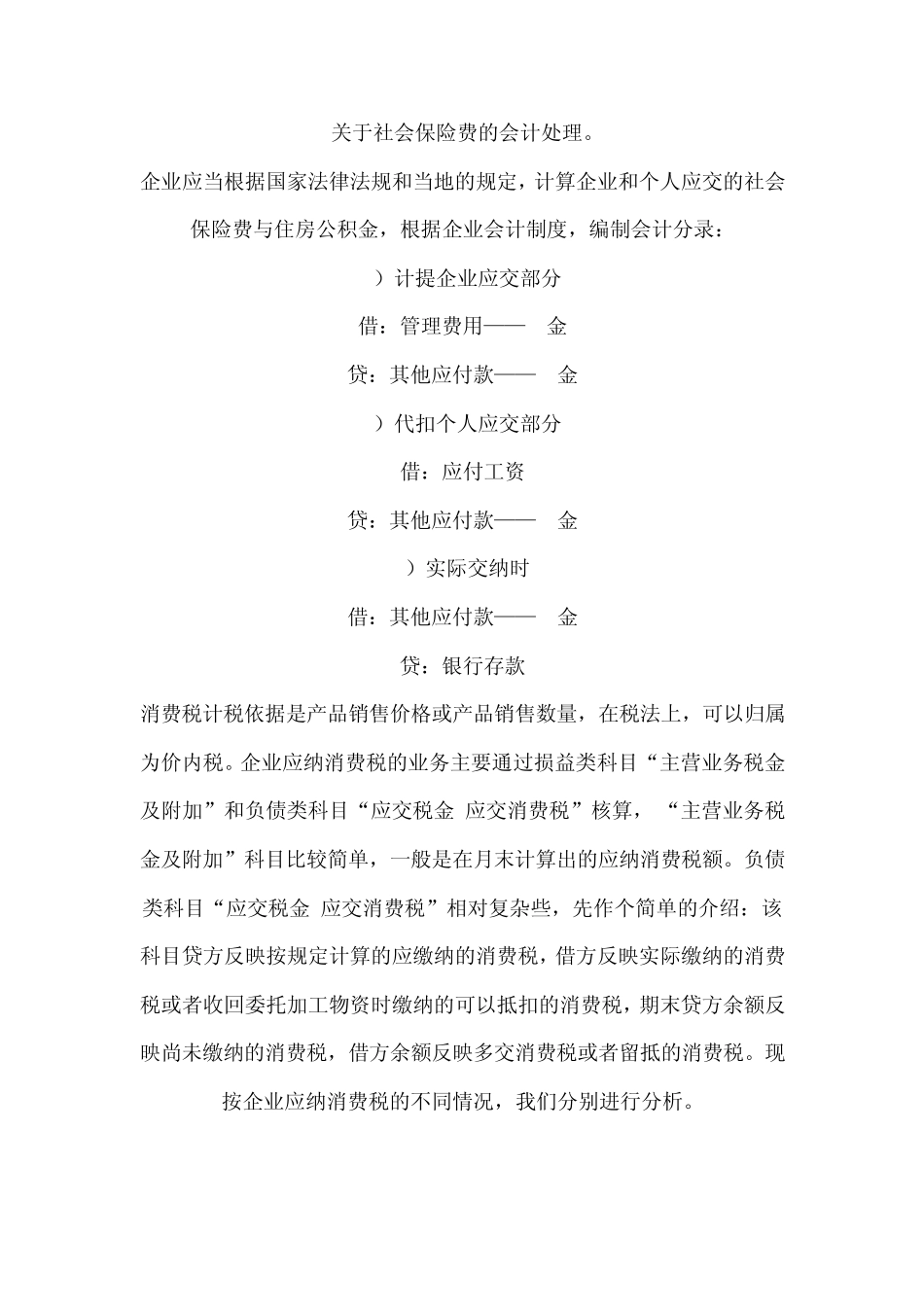

关于社会保险费的会计处理

企业应当根据国家法律法规和当地的规定,计算企业和个人应交的社会保险费与住房公积金,根据企业会计制度,编制会计分录: 1)计提企业应交部分 借:管理费用——**金 贷:其他应付款——**金 2)代扣个人应交部分 借:应付工资 贷:其他应付款——**金 3)实际交纳时 借:其他应付款——**金 贷:银行存款 消费税计税依据是产品销售价格或产品销售数量,在税法上,可以归属为价内税

企业应纳消费税的业务主要通过损益类科目“主营业务税金及附加”和负债类科目“应交税金-应交消费税”核算, “主营业务税金及附加”科目比较简单,一般是在月末计算出的应纳消费税额

负债类科目“应交税金-应交消费税”相对复杂些,先作个简单的介绍:该科目贷方反映按规定计算的应缴纳的消费税,借方反映实际缴纳的消费税或者收回委托加工物资时缴纳的可以抵扣的消费税,期末贷方余额反映尚未缴纳的消费税,借方余额反映多交消费税或者留抵的消费税

现按企业应纳消费税的不同情况,我们分别进行分析

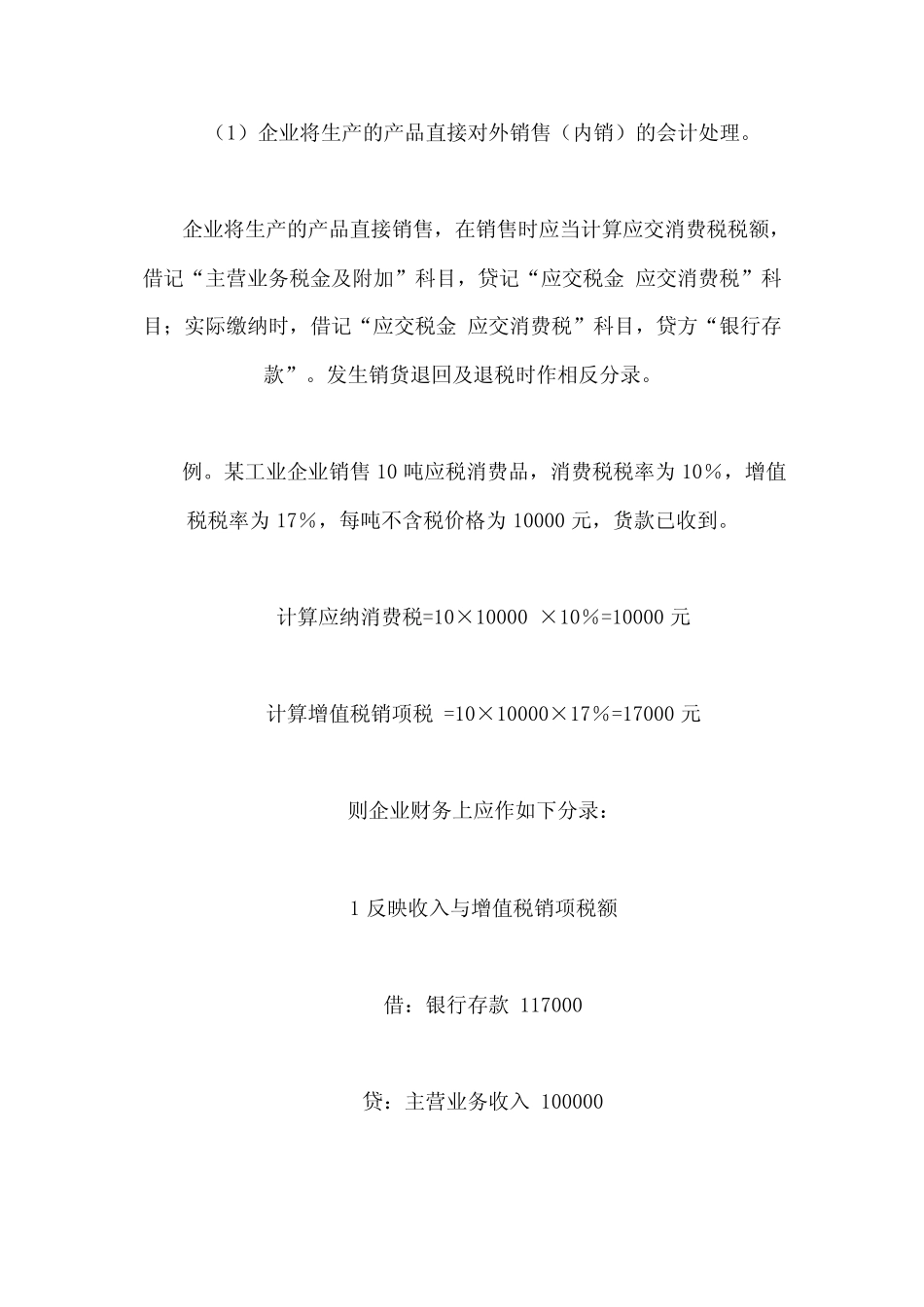

(1)企业将生产的产品直接对外销售(内销)的会计处理

企业将生产的产品直接销售,在销售时应当计算应交消费税税额,借记“主营业务税金及附加”科目,贷记“应交税金-应交消费税”科目;实际缴纳时,借记“应交税金-应交消费税”科目,贷方“银行存