1 任务 2-1-1负债类业务运营 第一 商业银行存款负债 吸收存款,是商业银行重要的筹资业务活动

因为存款为银行提供了大部分资金来源,是银行业务发展的重要基础;存款的吸收,为银行各职能的实现如信用中介、支付中介和信用创造等创造了条件;存款是决定银行盈利水平的重要因素,同时,银行通过存款业务活动,也为其与社会各界的沟通提供了渠道

在我国,存款是金融机构主要的资金来源,而储蓄存款在我国金融机构存款中所占的比重也一直维持在 50%左右

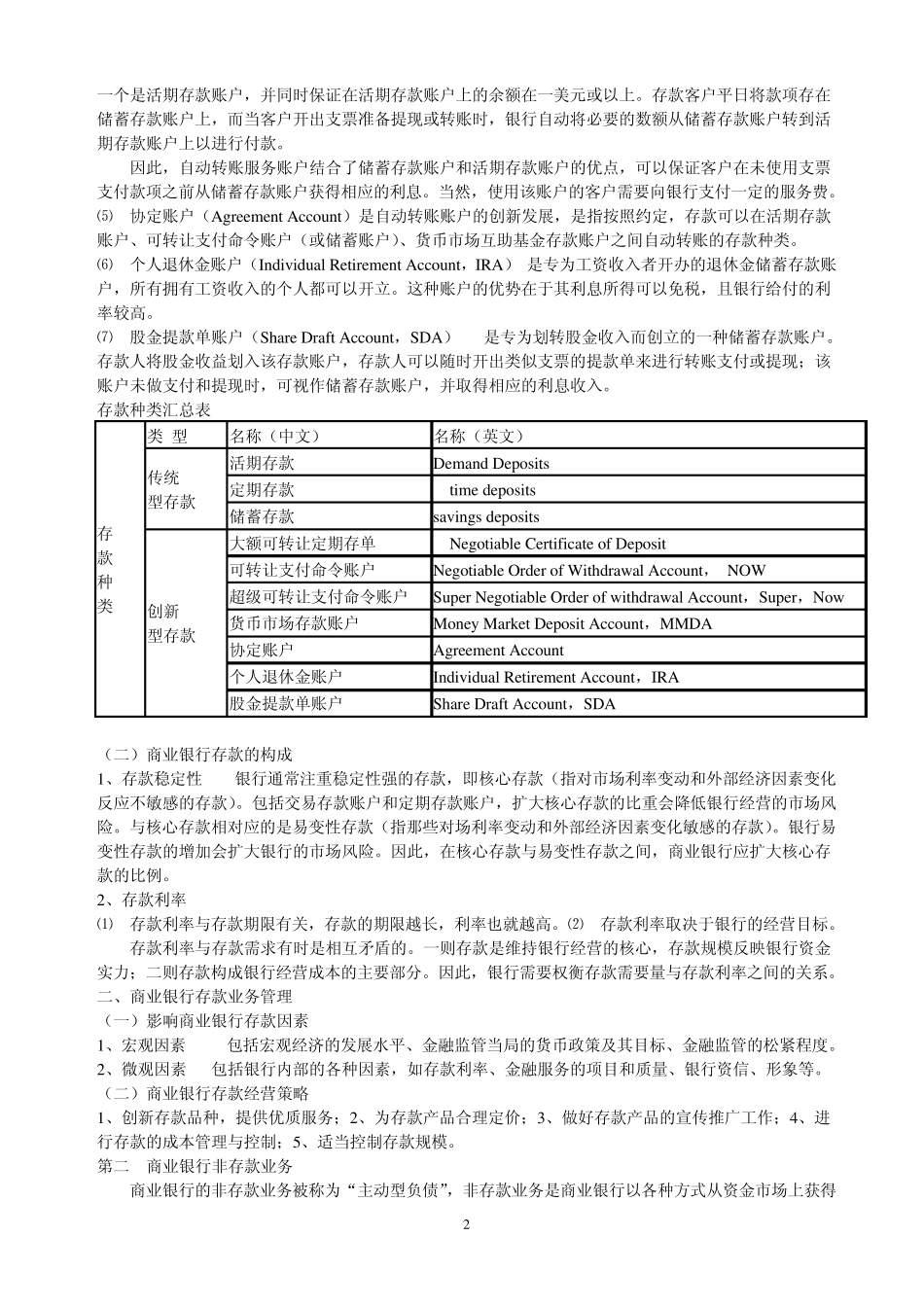

一、商业银行存款的种类和构成 (一)商业银行存款的种类 1、传统型存款 ⑴ 活期存款(Demand Deposits)也称支票账户或交易账户,是指存款客户可随时存取或支付使用的存款

对存入款项的支取,客户与银行之间没有明确的时间限制,这种存款的基本特点是: ①一般用于支付和交易用途;②支付方式多种多样,包括支票、本票、汇票、电话转账或其他电传手段; ③对于开设账户的客户资质一般没有限制;④在约定条件下允许透支

⑵ 定期存款(time deposits)是指存款客户与存款银行事先约定取款期限,并获得一定利息的存款

原则上不准提前支取,具有相对稳定性,是商业银行获取中长期信贷资金的重要渠道

主要特点是: ①期限固定;短至 3 个月、6 个月,长至 3 年、5 年甚至更长时间

②持有者可以获得较高利息收入; ③银行签发的定期存单一般不能转让,但可以作为抵押品使用

⑶ 储蓄存款(savings deposits) 是指居民个人和家庭为积蓄货币、取得利息收益而存入的款项

经营此项业务的金融机构资格要求较严,一般由商业银行的储蓄部门或专门的储蓄机构来经营

其基本特点是: ①开设的客户主要是居民个人和家庭;②一般为存折或存单形式;③储蓄存款期限、品种较多; 2、创新型存款 存款创新是指银行根据客户的动机和需求,在原有存款种类基础上,推出新的品种、新的类