1、当您付费下载文档后,您只拥有了使用权限,并不意味着购买了版权,文档只能用于自身使用,不得用于其他商业用途(如 [转卖]进行直接盈利或[编辑后售卖]进行间接盈利)。2、本站所有内容均由合作方或网友上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。3、如文档内容存在违规,或者侵犯商业秘密、侵犯著作权等,请点击“违规举报”。

碎片内容

一、资本市场线如果存在无风险证券,新的有效边界是经过无风险报酬率并和机会集相切的直线,该直线称为资本市场线

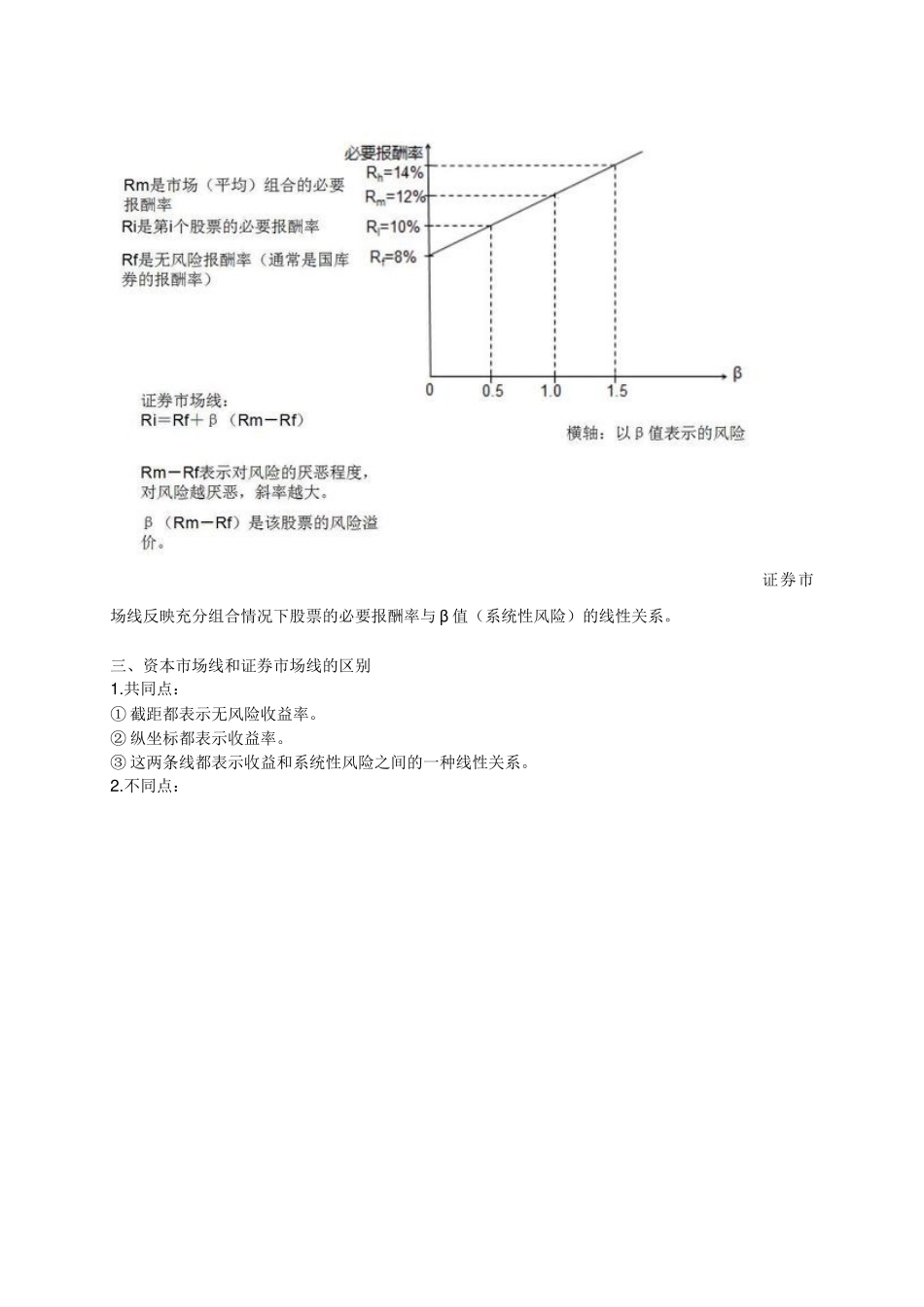

二、证券市场线Ri=Rf+β(Rm-Rf)这个等式被称为资本资产定价模型

资本资产定价模型认为证券市场线是一条市场均衡线,市场在均衡的状态下,所有资产的期望报酬率都应该落在这条线上,也就是说在均衡状态下每项资产的期望报酬率应该等于其必要报酬率,其大小由证券市场线的核心公式来决定

在资本资产定价模型的理论框架下,假设市场是均衡的,则资本资产定价模型还可以描述为:期望报酬率=必要报酬率按照资本资产定价模型理论,单一证券的风险与收益之间的关系可以用证券市场线来描述:证券市场线反映充分组合情况下股票的必要报酬率与β值(系统性风险)的线性关系

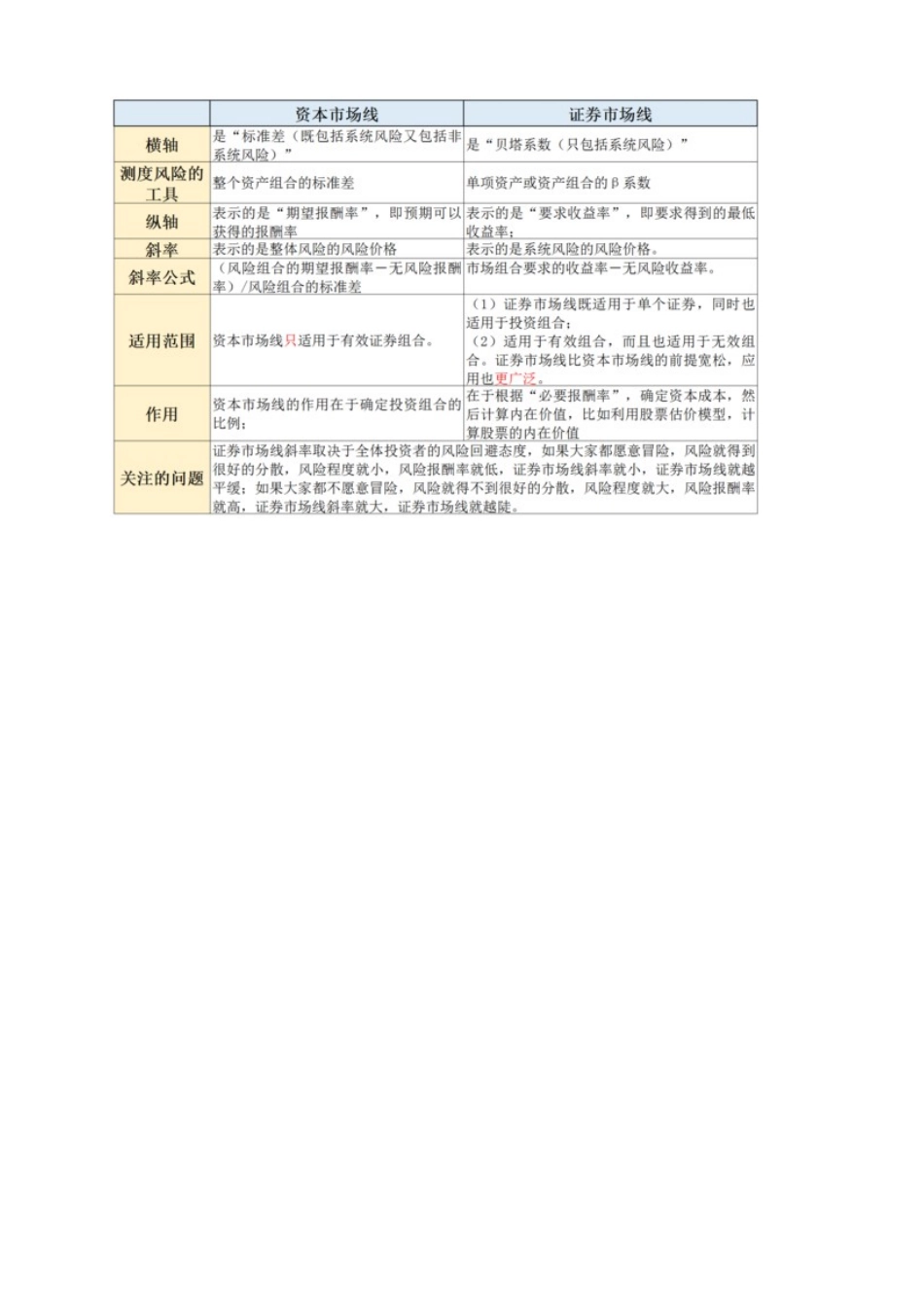

三、资本市场线和证券市场线的区别1

共同点:①截距都表示无风险收益率

②纵坐标都表示收益率

③这两条线都表示收益和系统性风险之间的一种线性关系

各种文档应有尽有