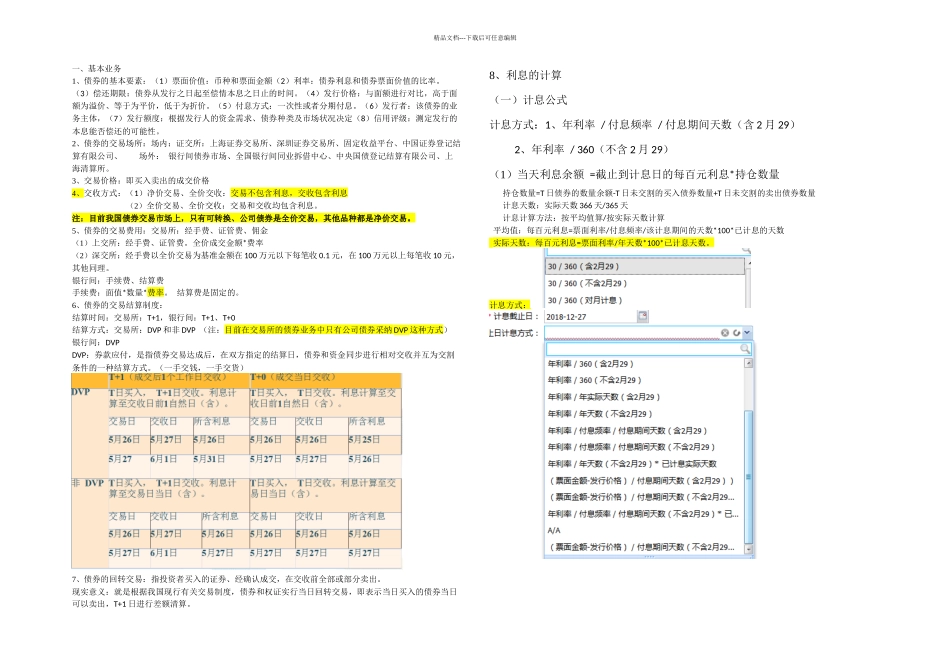

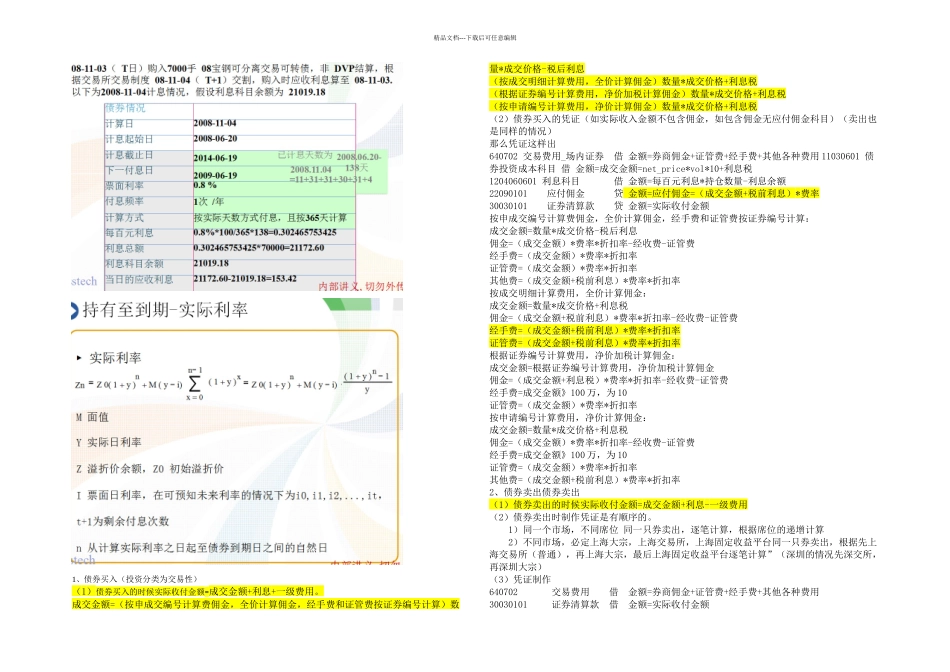

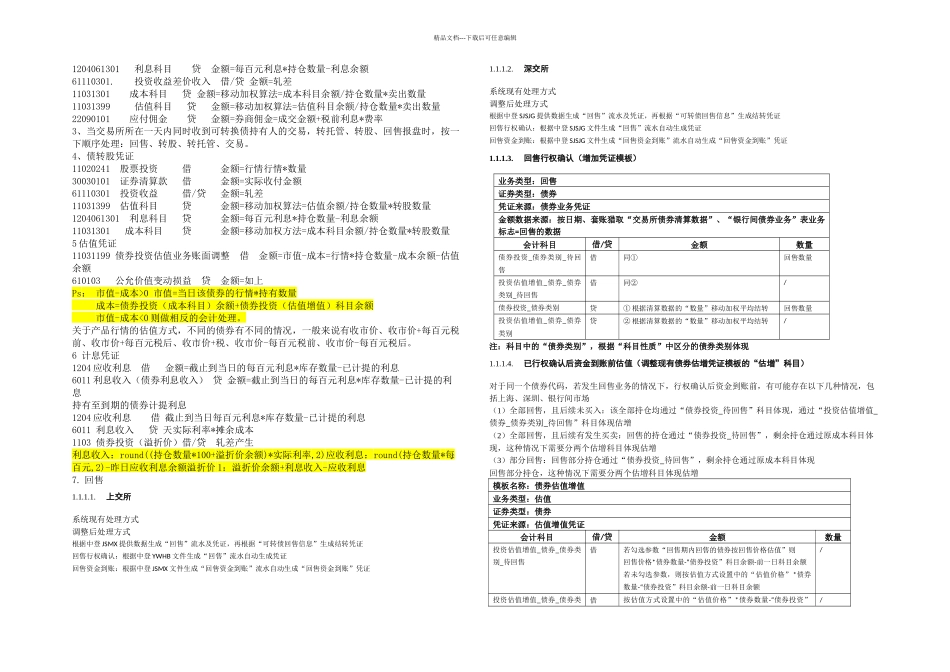

精品文档---下载后可任意编辑一、基本业务1、债券的基本要素:(1)票面价值:币种和票面金额(2)利率:债券利息和债券票面价值的比率

(3)偿还期限:债券从发行之日起至偿情本息之日止的时间

(4)发行价格:与面额进行对比,高于面额为溢价、等于为平价,低于为折价

(5)付息方式:一次性或者分期付息

(6)发行者:该债券的业务主体,(7)发行额度:根据发行人的资金需求、债券种类及市场状况决定(8)信用评级:测定发行的本息能否偿还的可能性

2、债券的交易场所:场内:证交所:上海证券交易所、深圳证券交易所、固定收益平台、中国证券登记结算有限公司、 场外: 银行间债券市场、全国银行间同业拆借中心、中央国债登记结算有限公司、上海清算所

3、交易价格:即买入卖出的成交价格4、交收方式:(1)净价交易、全价交收:交易不包含利息,交收包含利息(2)全价交易、全价交收:交易和交收均包含利息

注:目前我国债券交易市场上,只有可转换、公司债券是全价交易,其他品种都是净价交易

5、债券的交易费用:交易所:经手费、证管费、佣金(1)上交所:经手费、证管费

全价成交金额*费率(2)深交所:经手费以全价交易为基准金额在 100 万元以下每笔收 0

1 元,在 100 万元以上每笔收 10 元,其他同理

银行间:手续费、结算费手续费:面值*数量*费率

结算费是固定的

6、债券的交易结算制度:结算时间:交易所:T+1,银行间:T+1、T+0结算方式:交易所:DVP 和非 DVP (注:目前在交易所的债券业务中只有公司债券采纳 DVP 这种方式) 银行间:DVP DVP:券款应付,是指债券交易达成后,在双方指定的结算日,债券和资金同步进行相对交收并互为交割条件的一种结算方式

(一手交钱,一手交货)7、债券的回转交易:指投资者买入的证券、经确认成交,在交收前全部或部分卖出

现实意义:就是根据我国现行有关交易制度