景区门票类资产证券化案例学习截至2017年底,市场上共发行7只旅游景区门票类ABS产品,均为交易所挂牌,产品模式较为成熟,其中上交所挂牌4只,深交所挂牌3只;基础资产包括景区门票、劳务服务费、演出门票、索道、漂流乘坐凭证等

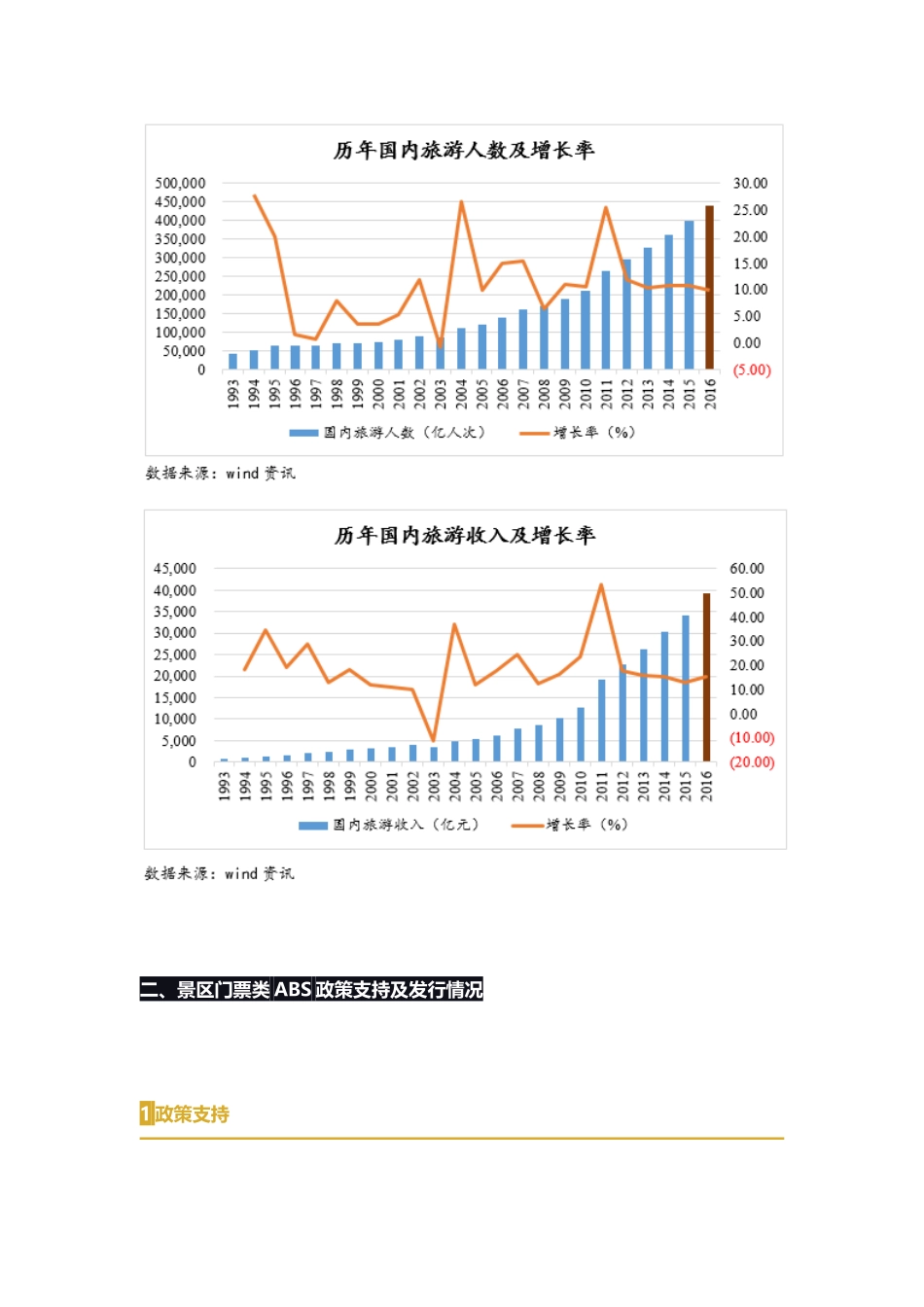

一、国内旅游业发展现状及前景2016年,我国国内旅游人数达44亿人次,同比增长10

00%;实现旅游收入3

9万亿元,同比增长15

可见国内旅游市场保持快速增长的势头

目前,我国人均GDP超过8000美元,预计旅游消费需求将持续快速增长

国家旅游局表示随着我国经济社会发展、居民收入增加、消费升级加快,我国居民的旅游消费能力、旅游消费需求和旅游消费群体都将大幅度持续增长,进而也对旅游投资的增加提出了更高的要求

二、景区门票类ABS政策支持及发行情况1政策支持2发行情况截至2017年底,市场上共发行7只旅游景区门票类ABS产品,均为交易所挂牌,产品模式较为成熟,其中上交所挂牌4只,深交所挂牌3只;基础资产包括景区门票、劳务服务费、演出门票、索道、漂流乘坐凭证等

本人亲自参与上述的部分项目,联系方式18510760767三、基础资产筛选时应注意的问题旅游景区收费权作为一种收费收益权,即是交易双方根据基础权利和交易需要创制的一项约定权利

其资产证券化本质上还是通过结构化设计将未来一段期间的收费收益权利所产生的现金流提前变现

基础资产可以是各类景区门票收入、演出收入、索道收入、滑道收入及其他项目收费等,是依赖景区及其基础设施的未来一段期间的现金流入

小编根据项目实操过程中遇到的问题,建议在该类基础资产筛选时着重关注以下方面:1入池资产可以为多个不同类型收费项目的组合01基础资产涉及“风景名胜区”时需要谨慎对待2006年9月6日国务院发布的《风景名胜区条例》第三十八:风景名胜区的门票收入和风景名胜资源有偿使用费,实行收支两条线管理

风景名胜区的门票收入和风