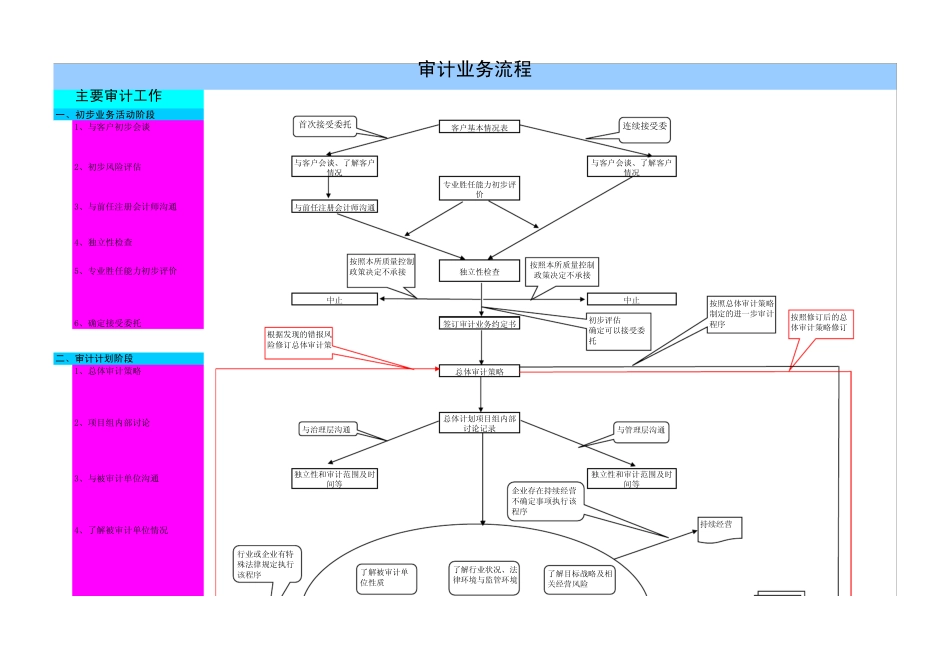

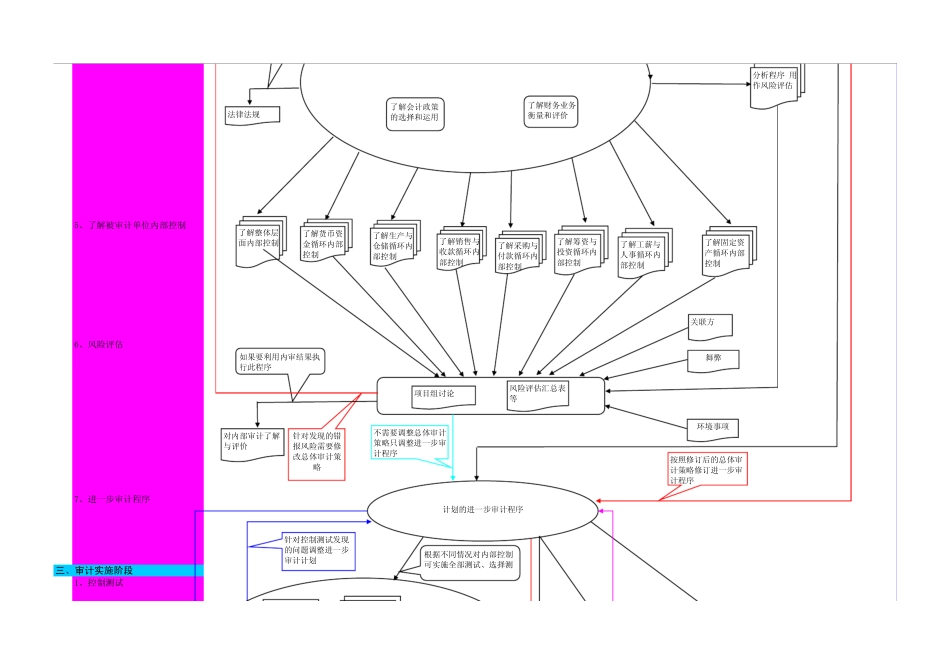

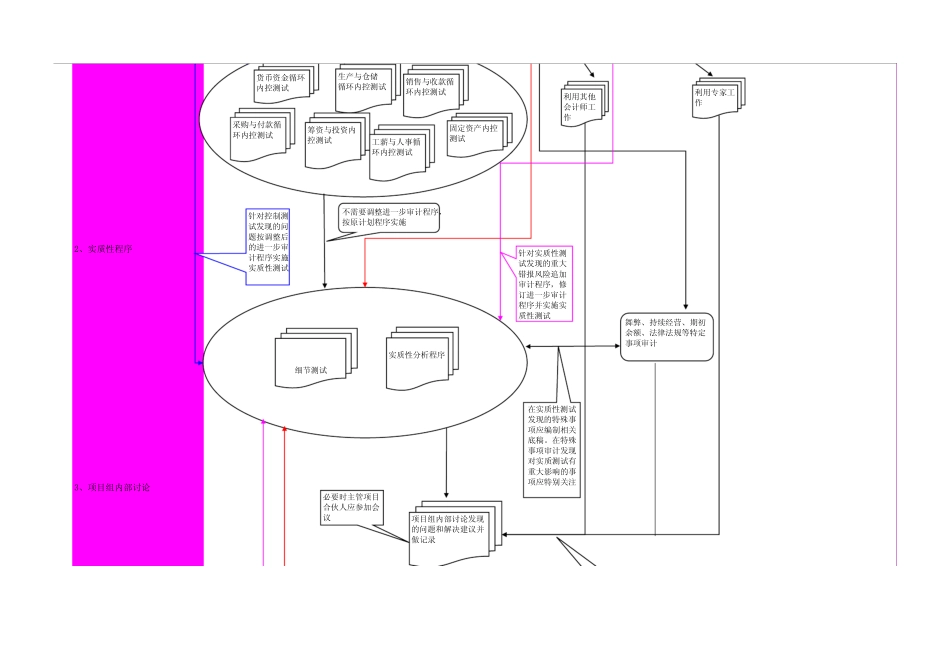

主要审计工作一、初步业务活动阶段1、与客户初步会谈客户基本情况表2、初步风险评估与客户会谈、了解客户情况与客户会谈、了解客户情况3、与前任注册会计师沟通与前任注册会计师沟通4、独立性检查5、专业胜任能力初步评价独立性检查中止中止6、确定接受委托签订审计业务约定书二、审计计划阶段1、总体审计策略总体审计策略2、项目组内部讨论总体计划项目组内部讨论记录3、与被审计单位沟通独立性和审计范围及时间等独立性和审计范围及时间等4、了解被审计单位情况审计业务流程专业胜任能力初步评价首次接受委托了解被审计单位性质了解行业状况、法律环境与监管环境了解目标战略及相关经营风险持续经营行业或企业有特殊法律规定执行该程序企业存在持续经营不确定事项执行该程序与治理层沟通与管理层沟通连续接受委根据发现的错报风险修订总体审计策按照总体审计策略制定的进一步审计程序按照修订后的总体审计策略修订初步评估确定可以接受委托按照本所质量控制政策决定不承接按照本所质量控制政策决定不承接5、了解被审计单位内部控制6、风险评估7、进一步审计程序三、审计实施阶段1、控制测试了解会计政策的选择和运用了解财务业务衡量和评价了解整体层面内部控制了解货币资金循环内部控制了解生产与仓储循环内部控制了解销售与收款循环内部控制了解采购与付款循环内部控制了解筹资与投资循环内部控制了解工薪与人事循环内部控制对内部审计了解与评价如果要利用内审结果执行此程序针对发现的错报风险需要修改总体审计策略计划的进一步审计程序不需要调整总体审计策略只调整进一步审计程序按照修订后的总体审计策略修订进一步审计程序针对控制测试发现的问题调整进一步审计计划项目组讨论风险评估汇总表等根据不同情况对内部控制可实施全部测试、选择测了解固定资产循环内部控制法律法规关联方舞弊环境事项分析程序(用作风险评估)2、实质性程序3、项目组内部讨论货币资金循环内控测试生产与仓储循环内控