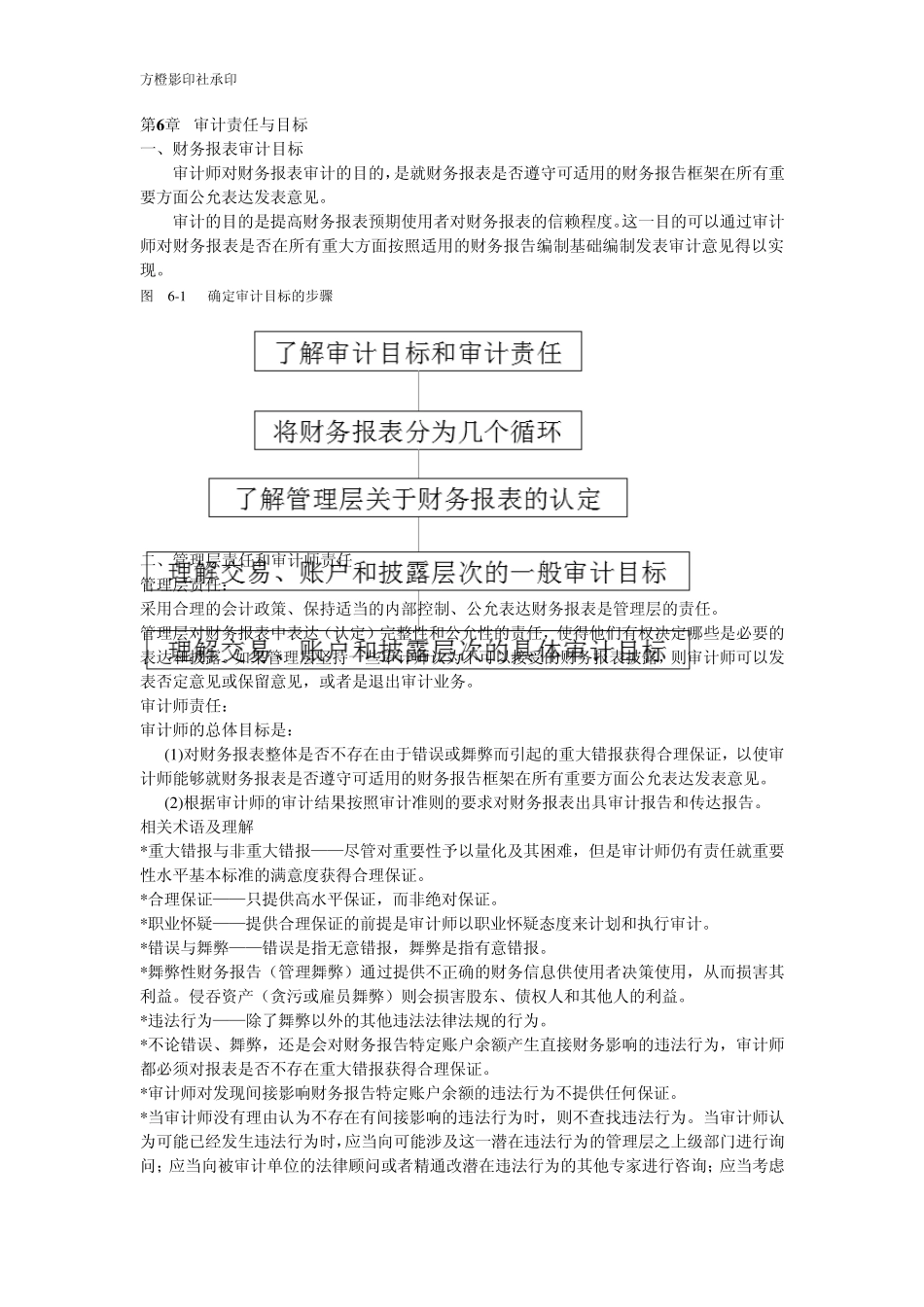

方橙影印社承印 第6 章 审计责任与目标 一、财务报表审计目标 审计师对财务报表审计的目的,是就财务报表是否遵守可适用的财务报告框架在所有重要方面公允表达发表意见

审计的目的是提高财务报表预期使用者对财务报表的信赖程度

这一目的可以通过审计师对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见得以实现

图 6 -1 确定审计目标的步骤 二、管理层责任和审计师责任 管理层责任: 采用合理的会计政策、保持适当的内部控制、公允表达财务报表是管理层的责任

管理层对财务报表中表达(认定)完整性和公允性的责任,使得他们有权决定哪些是必要的表达和披露

如果管理层坚持一些审计师认为不可以接受的财务报表披露,则审计师可以发表否定意见或保留意见,或者是退出审计业务

审计师责任: 审计师的总体目标是: (1 )对财务报表整体是否不存在由于错误或舞弊而引起的重大错报获得合理保证,以使审计师能够就财务报表是否遵守可适用的财务报告框架在所有重要方面公允表达发表意见

(2 )根据审计师的审计结果按照审计准则的要求对财务报表出具审计报告和传达报告

相关术语及理解 *重大错报与非重大错报——尽管对重要性予以量化及其困难,但是审计师仍有责任就重要性水平基本标准的满意度获得合理保证

*合理保证——只提供高水平保证,而非绝对保证

*职业怀疑——提供合理保证的前提是审计师以职业怀疑态度来计划和执行审计

*错误与舞弊——错误是指无意错报,舞弊是指有意错报

*舞弊性财务报告(管理舞弊)通过提供不正确的财务信息供使用者决策使用,从而损害其利益

侵吞资产(贪污或雇员舞弊)则会损害股东、债权人和其他人的利益

*违法行为——除了舞弊以外的其他违法法律法规的行为

*不论错误、舞弊,还是会对财务报告特定账户余额产生直接财务影响的违法行为,审计师都必须对报表是否不存在重大错报获得合理保证