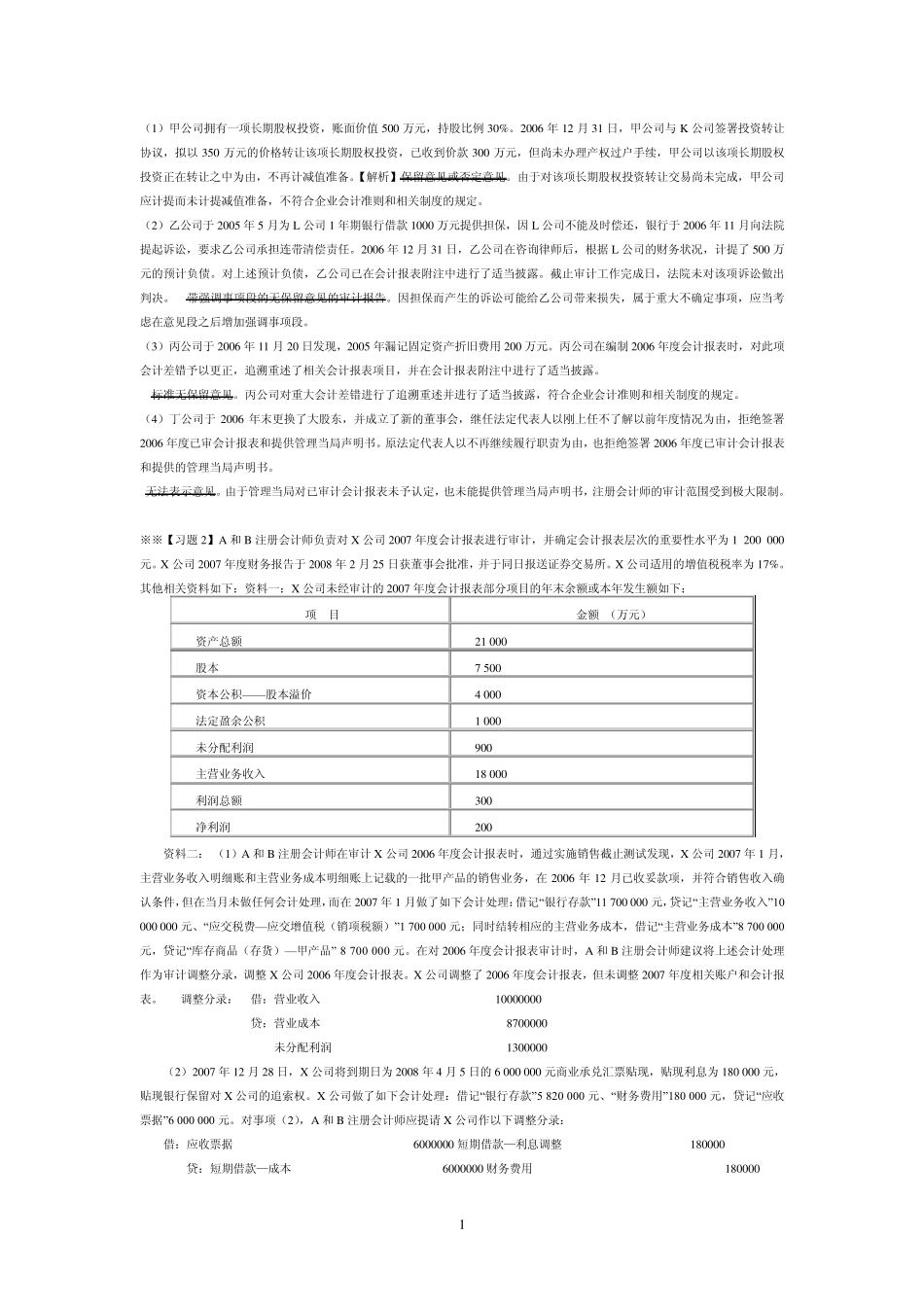

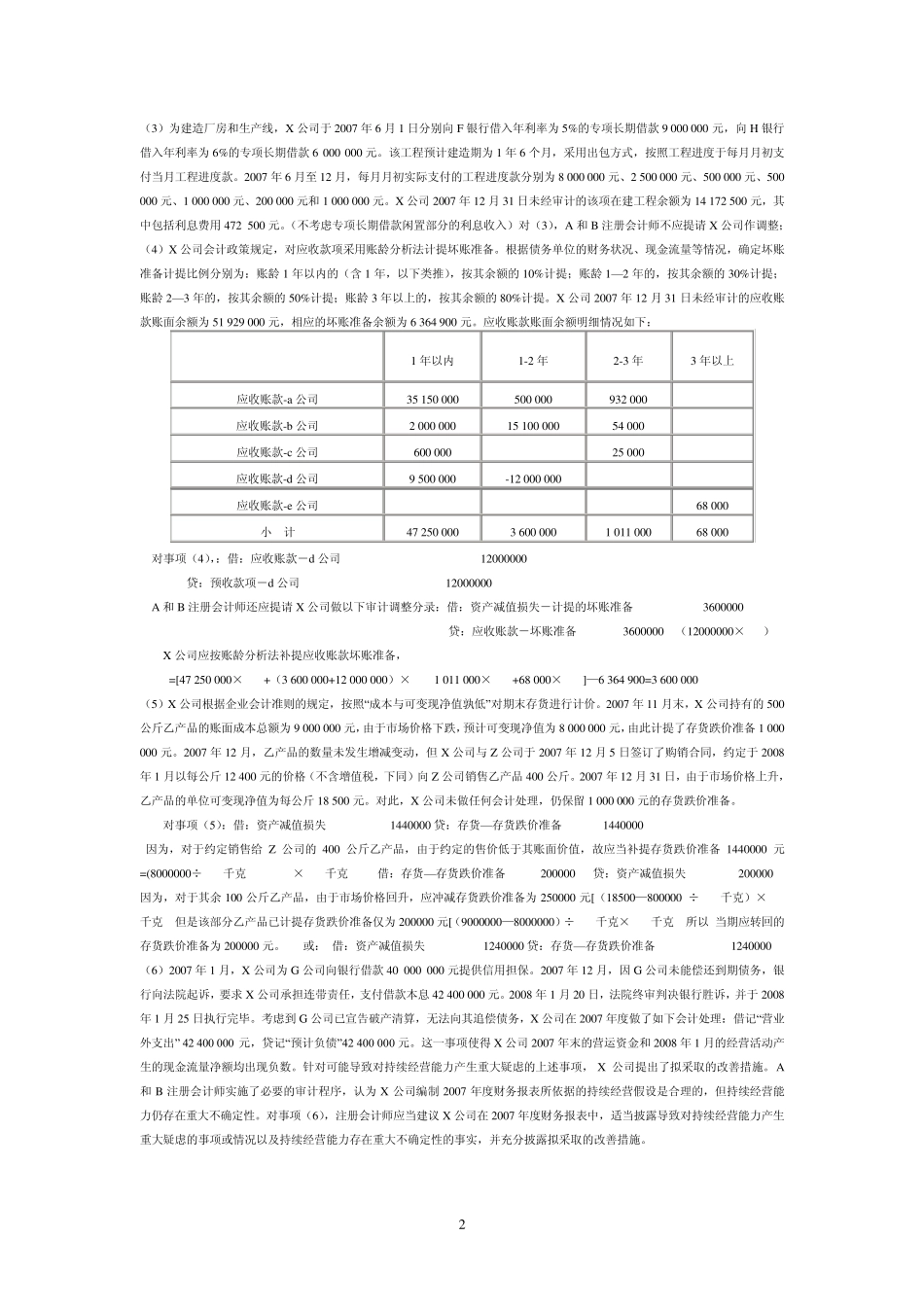

1 (1)甲公司拥有一项长期股权投资,账面价值 500 万元,持股比例 30%。2006 年 12 月 31 日,甲公司与 K 公司签署投资转让协议,拟以 350 万元的价格转让该项长期股权投资,已收到价款 300 万元,但尚未办理产权过户手续,甲公司以该项长期股权投资正在转让之中为由,不再计减值准备。【解析】保留意见或否定意见。由于对该项长期股权投资转让交易尚未完成,甲公司应计提而未计提减值准备,不符合企业会计准则和相关制度的规定。 (2)乙公司于 2005 年 5 月为 L 公司 1 年期银行借款 1000 万元提供担保,因 L 公司不能及时偿还,银行于 2006 年 11 月向法院提起诉讼,要求乙公司承担连带清偿责任。2006 年 12 月 31 日,乙公司在咨询律师后,根据L 公司的财务状况,计提了500 万元的预计负债。对上述预计负债,乙公司已在会计报表附注中进行了适当披露。截止审计工作完成日,法院未对该项诉讼做出判决。 带强调事项段的无保留意见的审计报告。因担保而产生的诉讼可能给乙公司带来损失,属于重大不确定事项,应当考虑在意见段之后增加强调事项段。 (3)丙公司于 2006 年 11 月 20 日发现,2005 年漏记固定资产折旧费用200 万元。丙公司在编制 2006 年度会计报表时,对此项会计差错予以更正,追溯重述了相关会计报表项目,并在会计报表附注中进行了适当披露。 标准无保留意见。丙公司对重大会计差错进行了追溯重述并进行了适当披露,符合企业会计准则和相关制度的规定。 (4)丁公司于 2006 年末更换了大股东,并成立了新的董事会,继任法定代表人以刚上任不了解以前年度情况为由,拒绝签署2006 年度已审会计报表和提供管理当局声明书。原法定代表人以不再继续履行职责为由,也拒绝签署 2006 年度已审计会计报表和提供的管理当局声明书。 无法表示意见。由于管理当局对已审计会计报表未予认定,也未能提供管理当局声明书,注册会计师的审计范围受到极大限制。 ※※【习题2】A 和 B 注册会计师负责对 X 公司 2007 年度会计报表进行审计,并确定会计报表层次的重要性水平为 1 200 000元。X 公司 2007 年度财务报告于 2008 年 2 月 25 日获董事会批准,并于同日报送证券交易所。X 公司适用的增值税税率为 17%。其他相关资料如下:资料一:X 公司未经审计的 2007 年度会计报表部分项目的年末余额或本年发生额如下: 项 目 金额 (万元) 资产总额 21 00...