1 、如果第六章案例现金盘点中,盘点日的现金实存数为 460 元,其他数据不变,推到 12 月 31 日的实存数应为多少

审查的结果为盘亏,其原因为出纳刘民本人挪用现金,审计人员是否应提出调整建议

12 月 31 日的实存数为 2825(460+1300= 1760;1760+14530—13465= 2825) 应该进行调整,调整分录为 借其他应收款—— 刘民 1000 贷现金 1000 1

如果第六章案例中银行存款余额调节表的数据,若银行对账单中,企业已收,银行未收的未达账项 234000 元经与银行日记账核对后已于 1 月 3 日收妥,问是否还应调整企业 12 月 31 日银行存款数

应调整12 月31 日银行存款的数额

因为此项审计业务为年报审计,尽管该笔未达账项在次年 3 日收到,但截止 12 月 31 日止企业银行存款的实际数额中不应包括 234000 元,而且数额较大,远远超过了货币资金分配的重要性水平,所以,必须对这笔未达账项进行调整

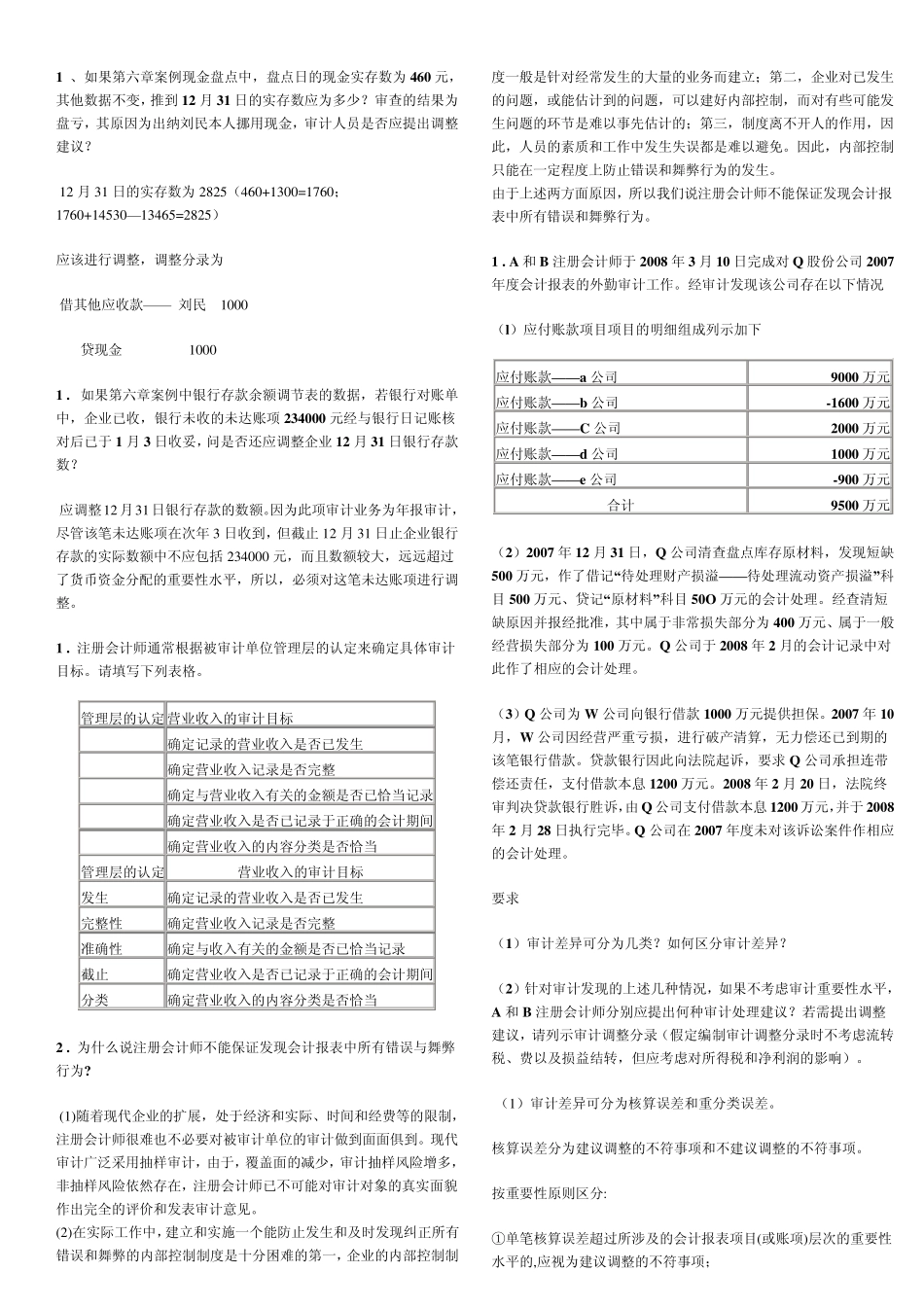

注册会计师通常根据被审计单位管理层的认定来确定具体审计目标

请填写下列表格

管理层的认定 营业收入的审计目标 确定记录的营业收入是否已发生 确定营业收入记录是否完整 确定与营业收入有关的金额是否已恰当记录 确定营业收入是否已记录于正确的会计期间 确定营业收入的内容分类是否恰当 管理层的认定 营业收入的审计目标 发生 确定记录的营业收入是否已发生 完整性 确定营业收入记录是否完整 准确性 确定与收入有关的金额是否已恰当记录 截止 确定营业收入是否已记录于正确的会计期间 分类 确定营业收入的内容分类是否恰当 2

为什么说注册会计师不能保证发现会计报表中所有错误与舞弊行为

(1)随着现代企业的扩展,处于经济和实际、时间和经费等的限制,注册会计师很难也不必要对被审计单位的审计做到面面俱到

现代审计广泛采用抽样