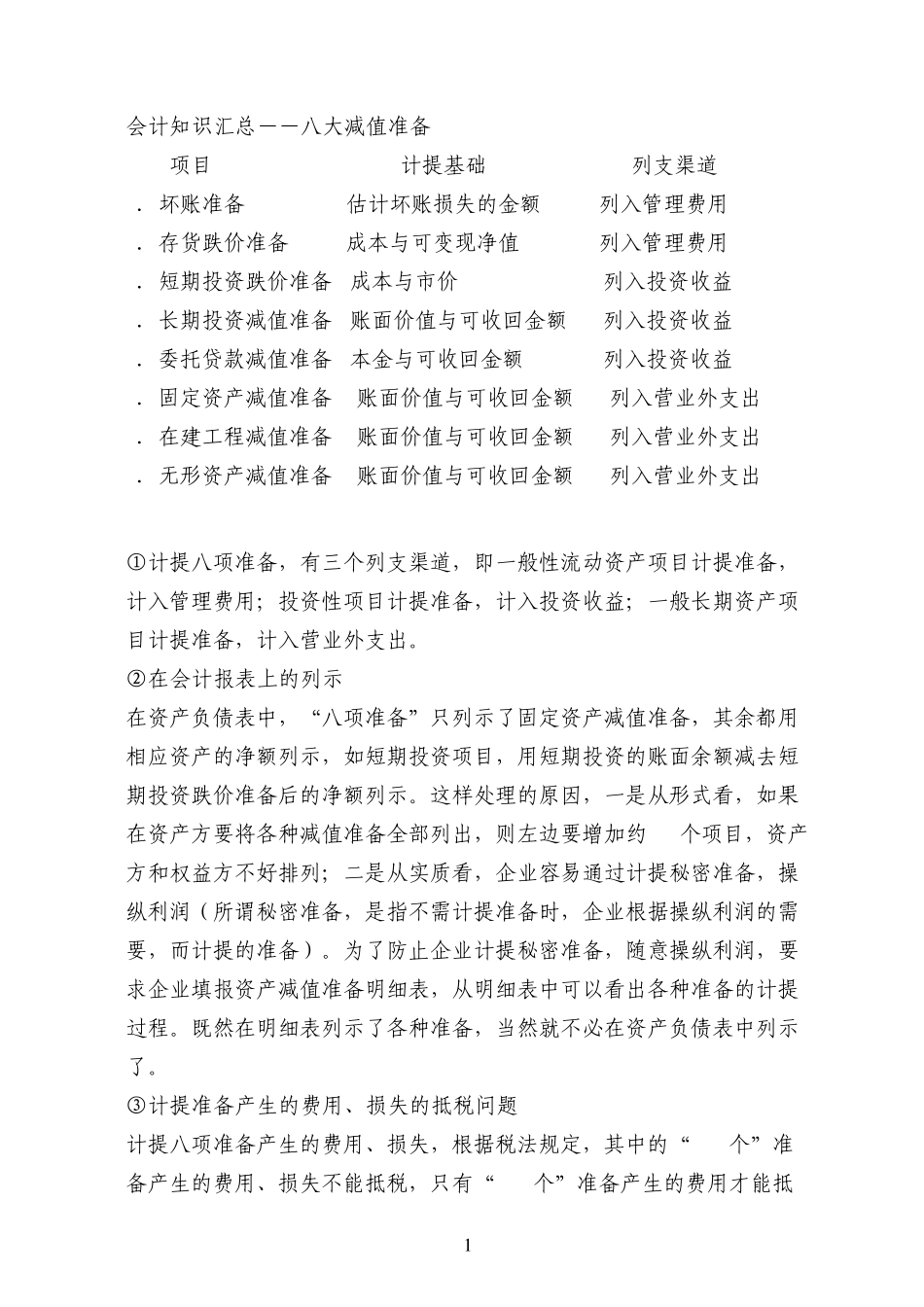

1 会计知识汇总――八大减值准备 项目 计提基础 列支渠道 1.坏账准备 估计坏账损失的金额 列入管理费用 2.存货跌价准备 成本与可变现净值 列入管理费用 3.短期投资跌价准备 成本与市价 列入投资收益 4.长期投资减值准备 账面价值与可收回金额 列入投资收益 5.委托贷款减值准备 本金与可收回金额 列入投资收益 6.固定资产减值准备 账面价值与可收回金额 列入营业外支出 7.在建工程减值准备 账面价值与可收回金额 列入营业外支出 8.无形资产减值准备 账面价值与可收回金额 列入营业外支出 ①计提八项准备,有三个列支渠道,即一般性流动资产项目计提准备,计入管理费用;投资性项目计提准备,计入投资收益;一般长期资产项目计提准备,计入营业外支出

②在会计报表上的列示 在资产负债表中,“八项准备”只列示了固定资产减值准备,其余都用相应资产的净额列示,如短期投资项目,用短期投资的账面余额减去短期投资跌价准备后的净额列示

这样处理的原因,一是从形式看,如果在资产方要将各种减值准备全部列出,则左边要增加约 16个项目,资产方和权益方不好排列;二是从实质看,企业容易通过计提秘密准备,操纵利润(所谓秘密准备,是指不需计提准备时,企业根据操纵利润的需要,而计提的准备)

为了防止企业计提秘密准备,随意操纵利润,要求企业填报资产减值准备明细表,从明细表中可以看出各种准备的计提过程

既然在明细表列示了各种准备,当然就不必在资产负债表中列示了

③计提准备产生的费用、损失的抵税问题 计提八项准备产生的费用、损失,根据税法规定,其中的“7

5个”准备产生的费用、损失不能抵税,只有“0

5个”准备产生的费用才能抵 2 税,即计提的坏账准备在应收款项5‰以内部分可以抵税

八项准备产生的费用、损失,在所得税会计处理时,应当作为可抵减时间性差异进行处理

一、应收帐款和其他应收款提取坏账 1

计提坏账准备的