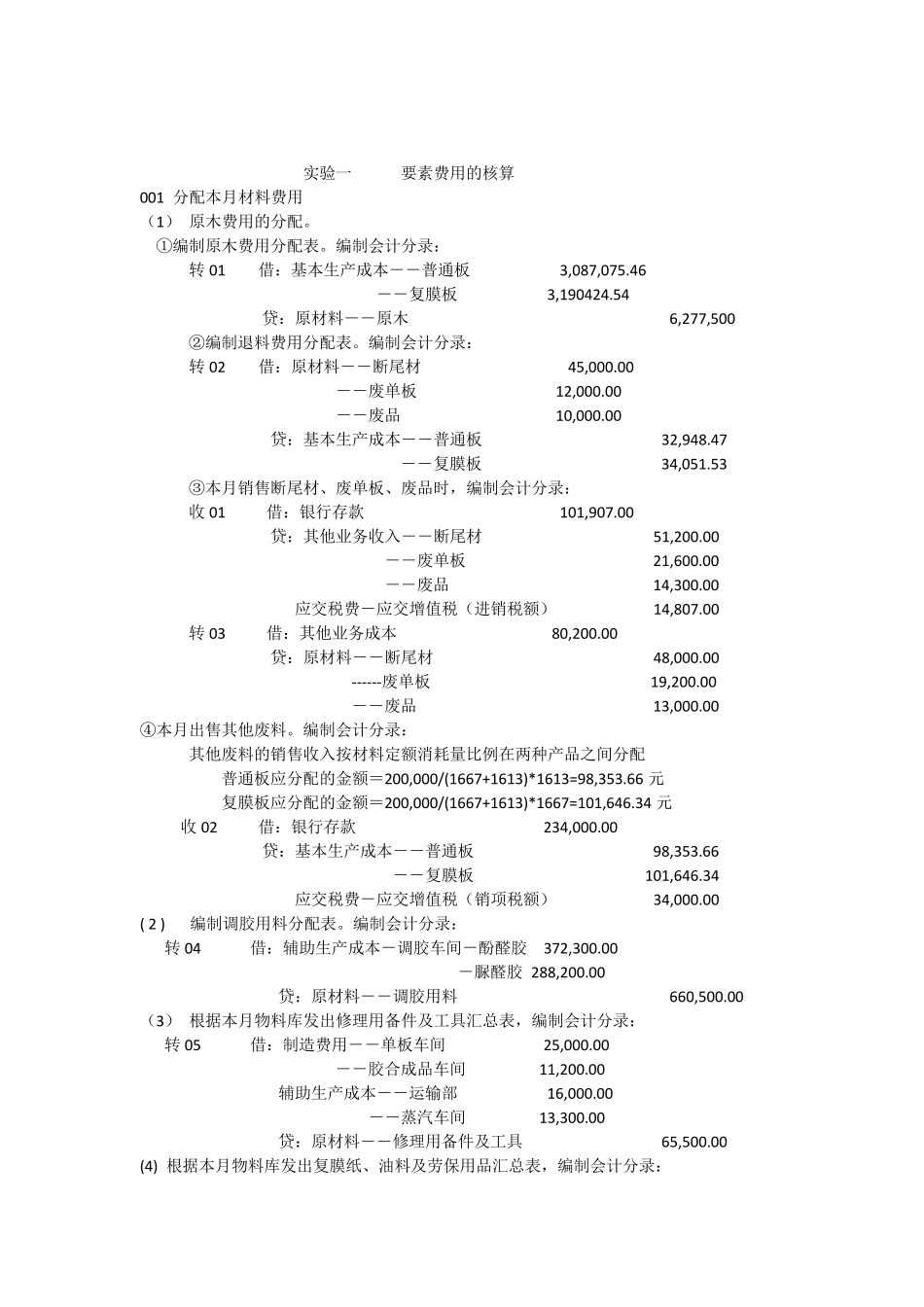

实验一 要素费用的核算 001 分配本月材料费用 (1) 原木费用的分配

①编制原木费用分配表

编制会计分录: 转01 借:基本生产成本――普通板 3,087,075

46 ――复膜板 3,190424

54 贷:原材料――原木 6,277,500 ②编制退料费用分配表

编制会计分录: 转02 借:原材料――断尾材 45,000

00 ――废单板 12,000

00 ――废品 10,000

00 贷:基本生产成本――普通板 32,948

47 ――复膜板 34,051

53 ③本月销售断尾材、废单板、废品时,编制会计分录: 收 01 借:银行存款 101,907

00 贷:其他业务收入――断尾材 51,200

00 ――废单板 21,600

00 ――废品 14,300

00 应交税费-应交增值税(进销税额) 14,807

00 转03 借:其他业务成本 80,200

00 贷:原材料――断尾材 48,000

00 ------废单板 19,200

00 ――废品 13,000

00 ④本月出售其他废料

编制会计分录: 其他废料的销售收入按材料定额消耗量比例在两种产品之间分配 普通板应分配的金额=200,000/(1667+1613)*1613=98,353

66 元 复膜板应分配的金额=200,000/(1667+1613)*1667=101,646

34 元 收 02 借:银行存款 234,000

00 贷:基本生产成本――普通板 98,353

66 ――复膜板 101,646

34 应交税费-应交增值税(销项税额) 34,000

00 ( 2 ) 编制调胶用料分配表

编制会计分录: 转04 借:辅助生产成本-调胶车间-酚醛胶 372,300

00 -脲醛胶 288,200

00 贷:原材料――调胶用料 660,500

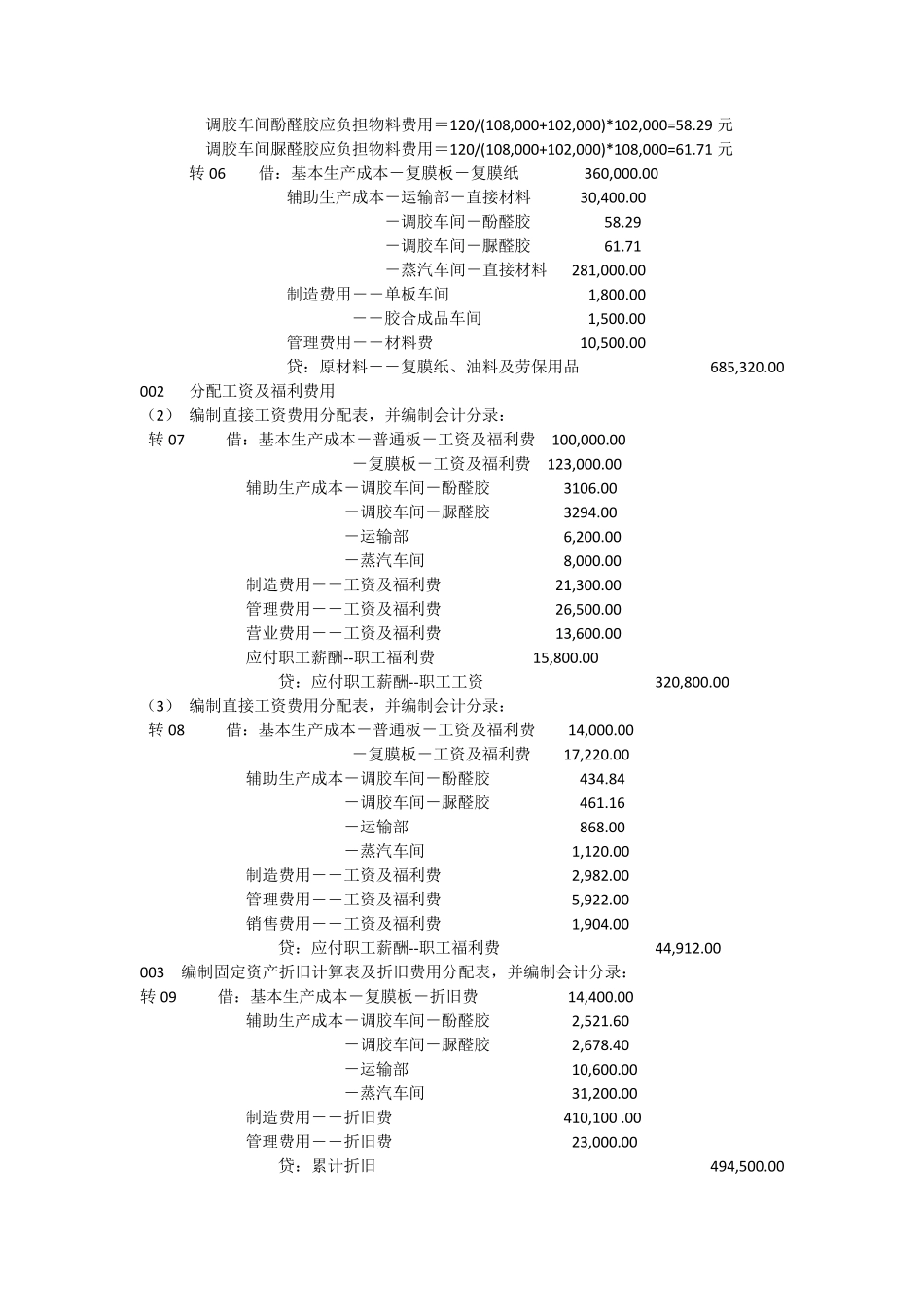

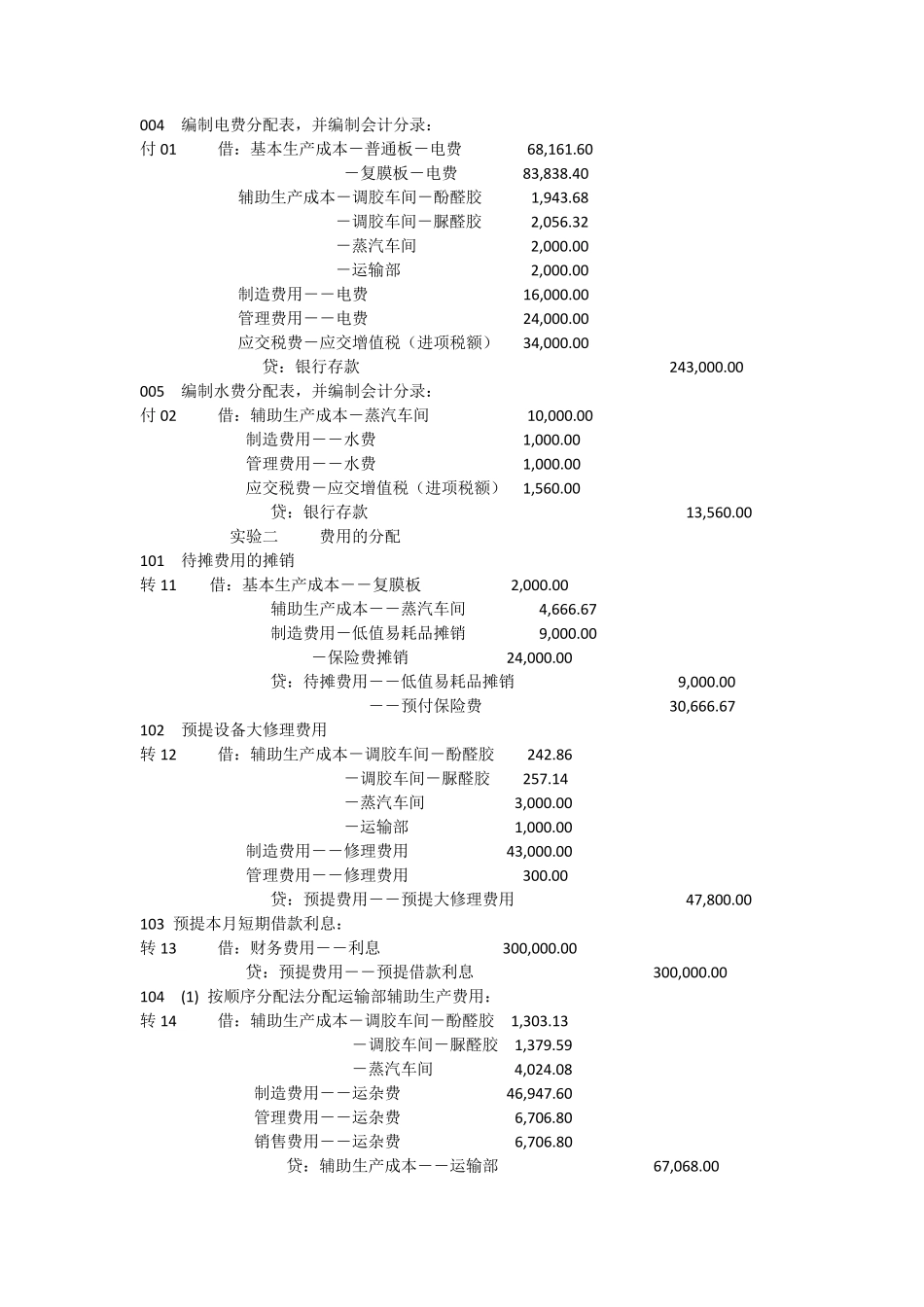

00 (3) 根据本月物料库发出修理用备件及工具