我国商业银行不良资产现状及对策分析 产生这种状况的原因,这既有国家宏观经济政策、制度法律环境、社会信用环境等方面的外部原因,也有国有商业银行自身的治理结构和经营管理不善等方面的内部原因

四点国外处置银行不良资产所得到的启示,它们分别是首要原则、国情原则、市场运作和加快内部改革

处置银行不良资产的模式,这些模式有内部消化模式,分离模式,合并式、核销式、破产清算式等,我们应当根据国情,适当选择一种或多种模式对银行不良资产进行处置

银行处置不良资产的具体措施

银行可以通过一些经营活动来提高资本充足率 , 增强国有商业银行抗风险能力,比如上市筹资、发行长期次级金融债券、增提普通准备金

与此同时,提高经营管理水平也能有效地防范不良资产风险,比如构建完善的内部经营机制、强化内控制度建设、坚持以人为本的创新用人机制等

此外,立法、政府和社会等外部环境的支持也是相当重要的

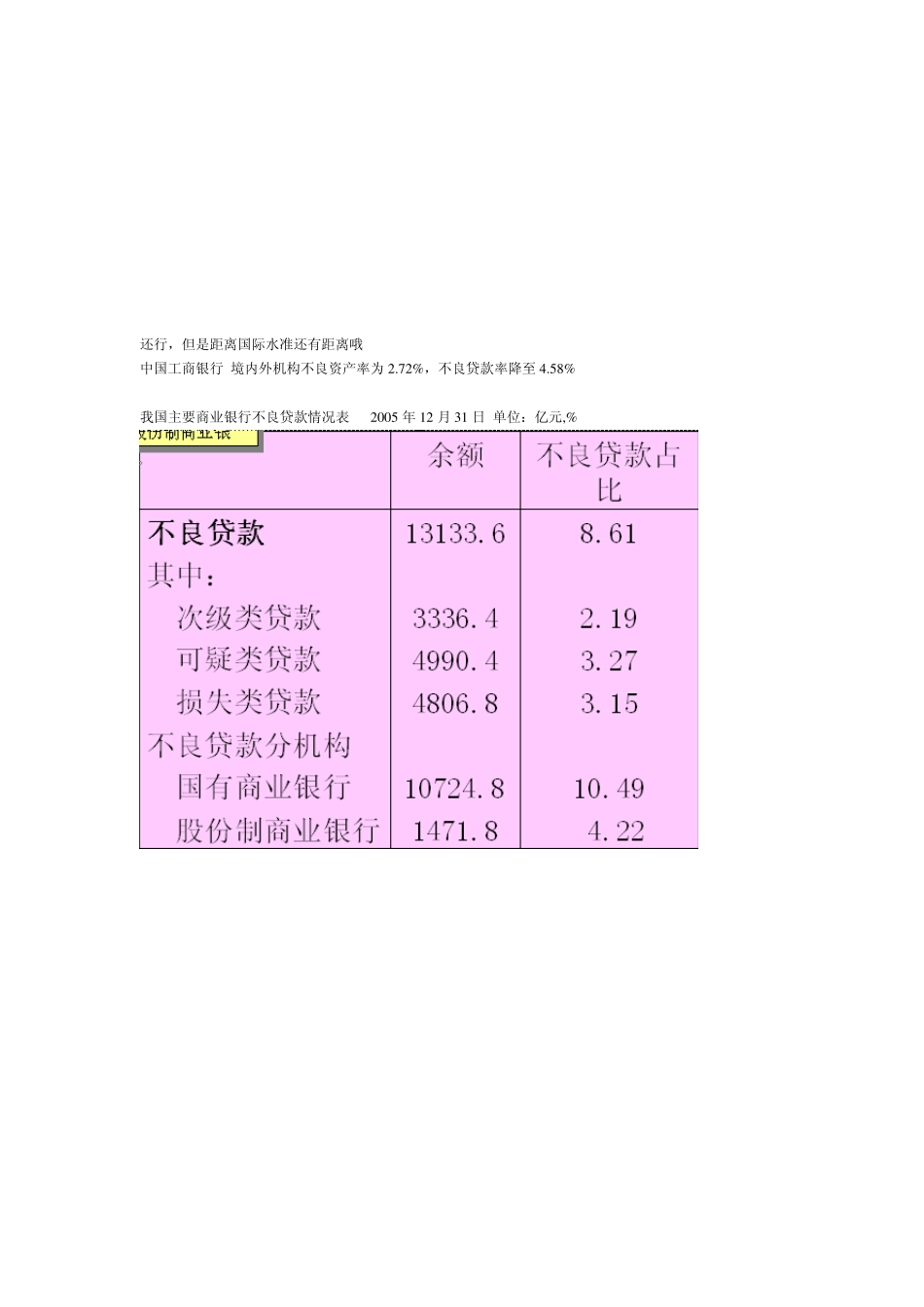

还行,但是距离国际水准还有距离哦 中国工商银行 境内外机构不良资产率为 2

7 2 %,不良贷款率降至 4

5 8 % 我国主要商业银行不良贷款情况表 2 0 0 5 年 1 2 月 3 1 日 单位:亿元,% 不良资产:现状、成因及对策 2006-12-20 15:26 韩克勇 【大 中 小】【打印】【我要纠错】 摘要:资产质量是关系银行生存与发展的核心问题

目前我国国有商业银行资产质量不高,既有政策、体制、企业的原因,也有银行自身的原因

需要政府、国有商业银行和企业共同努力,进行综合治理

国有商业银行在我国银行体系中占据着主导地位,对于金融体系的稳定发展起着举足轻重的作用

但是多年来国有商业银行在经营中存在着一些突出问题,不良资产比例偏高便是其中之一

对此应采取怎样的应对策略,确保资产质量的稳定提高,保证国有商业银行的健康发展,是一个非常值得研究的现实问题

一、国有商业银行不良资产的现状 由于我