应交税费 (一)应交增值税 增值税原理:增值税进项税额和销项税额的计算是为了最终推导出商品在本企业增值部分应交的增值税

增值税的抵扣凭证 (1)增值税专用发票 (2)完税凭证(取自海关相关部门) (3)收购免税农产品的收购凭证(按照收购凭证 13%抵扣) (4)运费单据(按照相关凭单的 7%抵扣) 【要点提示】记住这四个抵扣凭证

一般纳税人涉及增值税的一般会计处理 (1)购入商品时 借:库存商品 应交税费——应交增值税(进项税额) 贷:银行存款 (2)销售商品时 借:银行存款 贷:主营业务收入 应交税费——应交增值税(销项税额) (3)交纳增值税时 借:应交税费——应交增值税(已交税金) 贷:银行存款 3

一般纳税人的特殊会计处理 (1)购入免税农产品 借:材料采购(按收购凭证的 87%入账) 应交税费——应交增值税(进项税额)(按收购凭证的 13%扣税) 贷:银行存款 【要点提示】记住抵扣比例

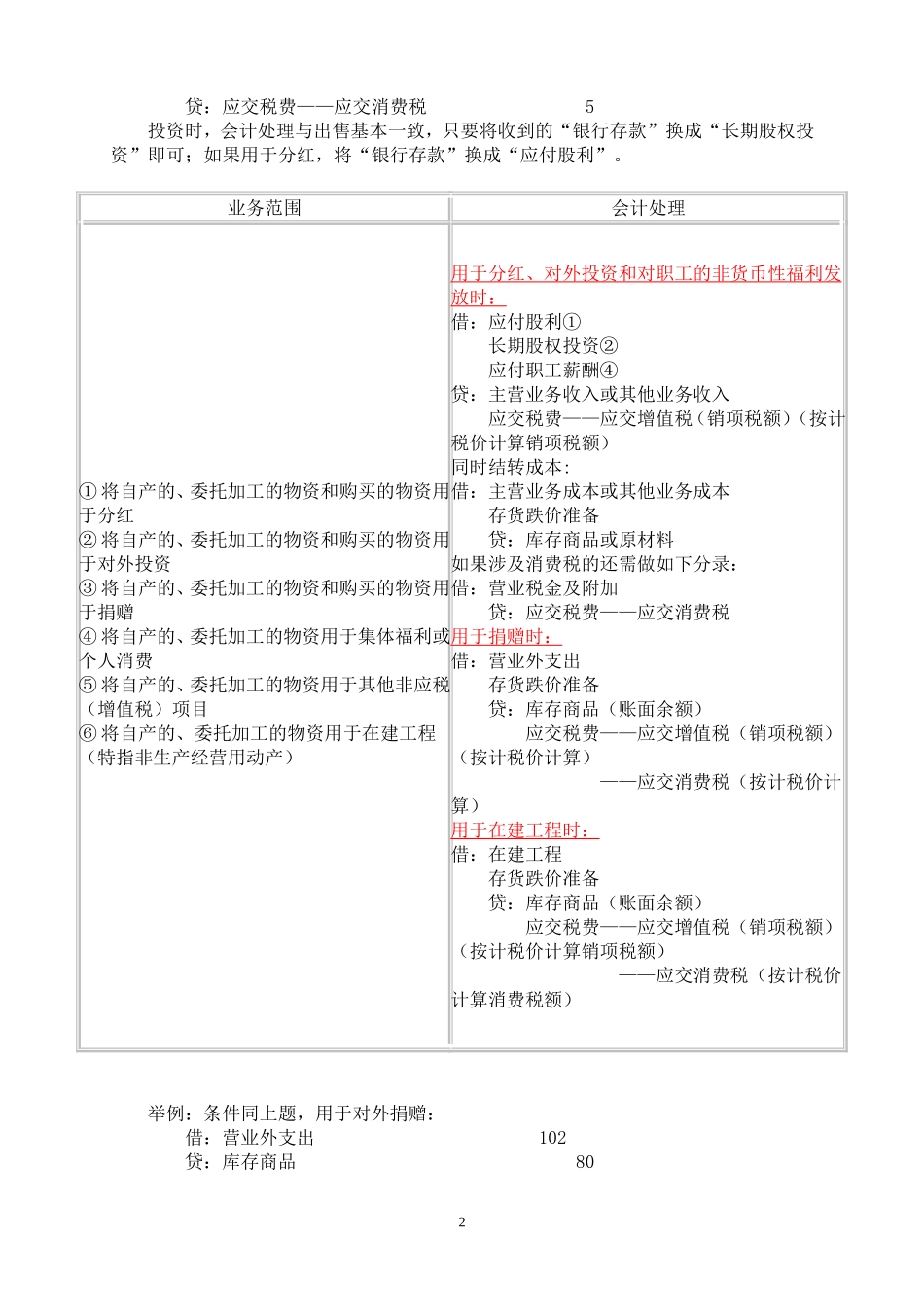

(2)视同销售的会计处理 相关交易本身不是销售,但是从税务角度看作销售进行处理

业务范围: ①自产的、委托加工的物资和购买的物资用于分红; ②将自产的、委托加工的物资和购买的物资用于对外投资; ③将自产的、委托加工的物资和购买的物资用于捐赠; ④将自产的、委托加工的物资用于集体福利或个人消费; ⑤将自产的、委托加工的物资用于其他非应税(增值税)项目; ⑥将自产的、委托加工的物资用于在建工程(这里特指不动产系列)

举例:A 公司以成本为 80 万元、公允价值为 100 万元的自产产品对 B 公司进行长期股权投资

A 公司为增值税一般纳税人企业,增值税税率为 17%,消费税税率为 5%

假设其将产品出售: 借:银行存款 117 贷:主营业务收入 100 应交税费——应交增值税(销项税额) 17 借:主营业务成本 80 贷:库存商品 80 借:营业税金及附加 51 贷: