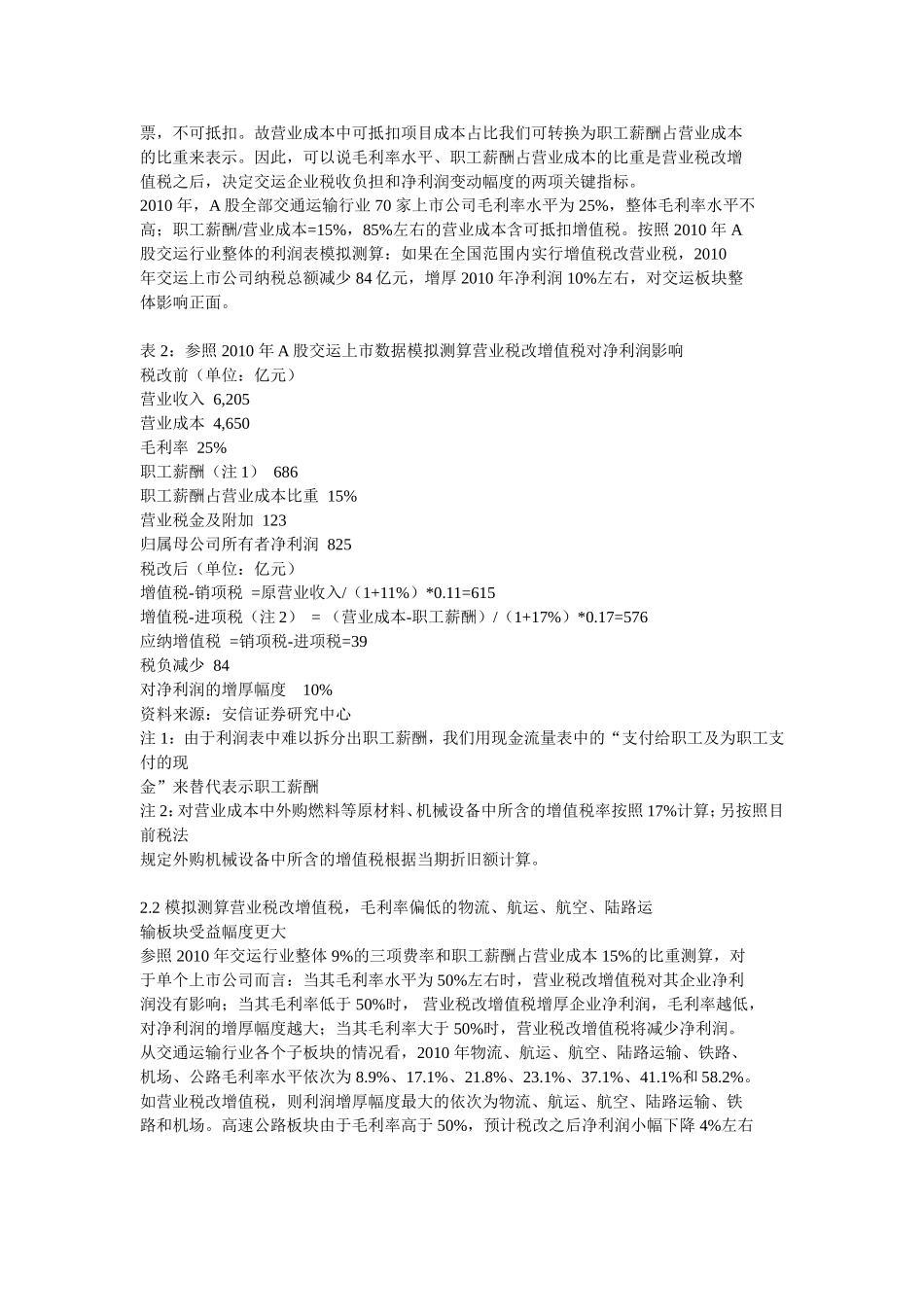

营业税改征增值税试点方案政策 此次营业税改征增值税是一项重要的结构性减税措施,其核心思路是降低企业税收负担,促进第三产业尤其是现代服务业的发展

通过税率设置和优惠政策过渡等安排,改革试点行业总体税负不增加或略有下降

按照试点行业营业税实际税负测算,陆路运输、水路运输、航空运输等交通运输业转换的增值税税率水平基本在 11%-15%之间,研发和技术服务、信息技术、文化创意、物流辅助、鉴证咨询服务等现代服务业基本在 6%-10%之间

为使试点行业总体税负不增加,此次改革试点选择了 11%和 6%两档低税率,分别适用于交通运输业和部分现代服务业

为保持现行营业税优惠政策的连续性,对现行部分营业税免税政策,在改征增值税后继续予以免征;对部分营业税减免税优惠,调整为即征即退政策;对税负增加较多的部分行业,给予适当的税收优惠

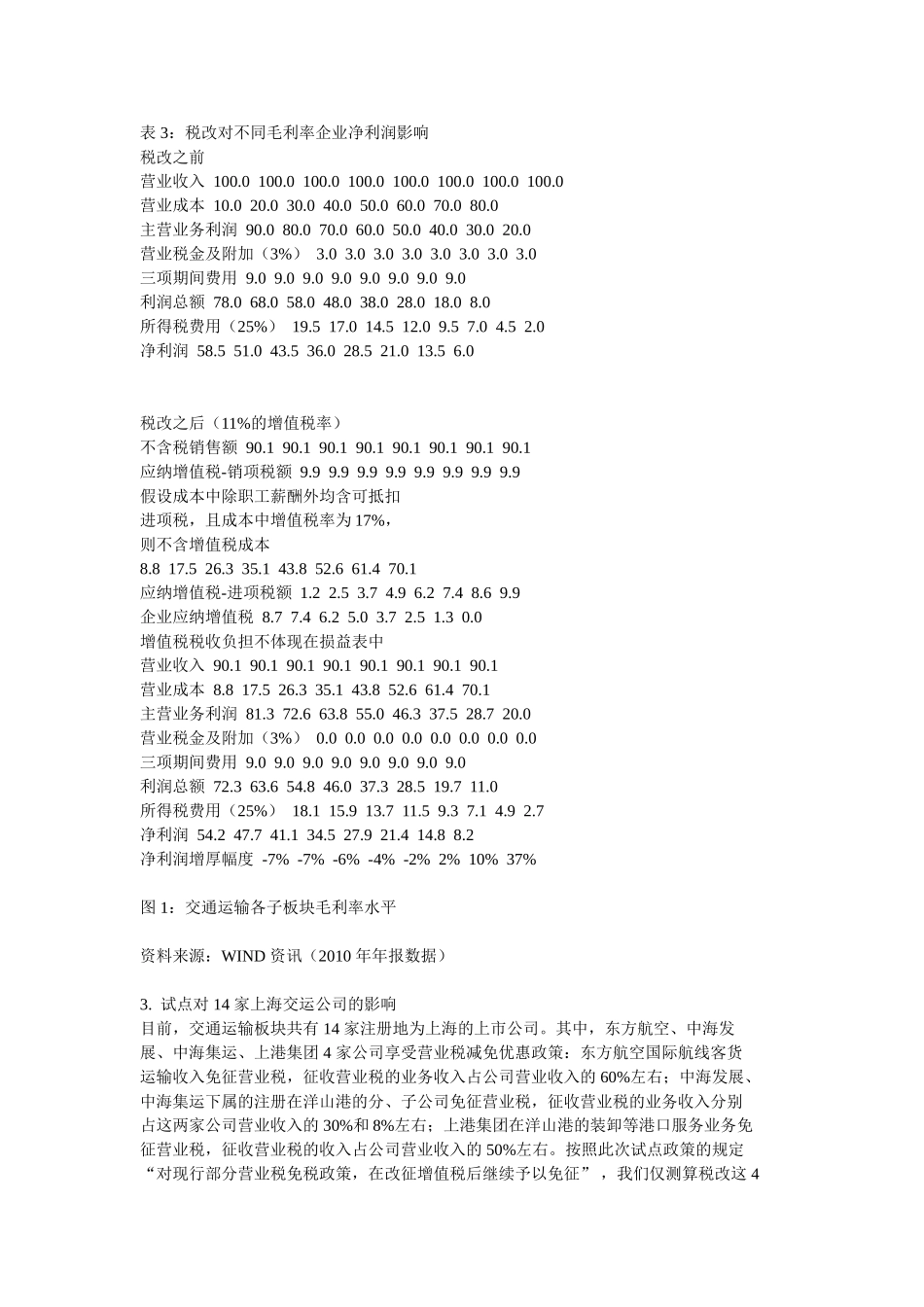

营业税改增值税,对交通运输行业的影响 2

1 增值税和营业税的征收方式 增值税与营业税的最大区别是,增值税纳税人在以收人为依据计算缴纳增值税额的同时可以获得以成本为依据的进项税额的抵扣

因此,增值税的税收负担不仅与纳税人的收入水平有关,而且还与纳税人成本中所含的可以抵扣的增值税有关

增值税是以商品(或应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税

我国增值税征收采用税款抵扣的办法,即根据商品或劳务的销售额,按规定的增值税率(此次规定交运企业增值税率为 11%)计算出销项税额,然后扣除取得该商品或劳务时所支付的增值税款,即进项税额,其差额就是增值部分应交的增值税税额

应纳增值税额=增值税的销项税额-增值税的进项税额 营业税计税依据为营业额全额,纳税额不受成本费用高低影响

根据国家税务总局的规定,交通运输行业包括陆路运输、水路运输、航空运输、管道运输和装卸搬运 5 大类,其营业税率均为 3%,被划入服务业的仓储业营业税率则为 5