为了大伙能够轻松报税,小编在此整理了增值税一般纳税人申报时的注意事项:申报流程、报送资料……通通都在这里,快分享给小伙伴们吧

一般纳税人专区 1

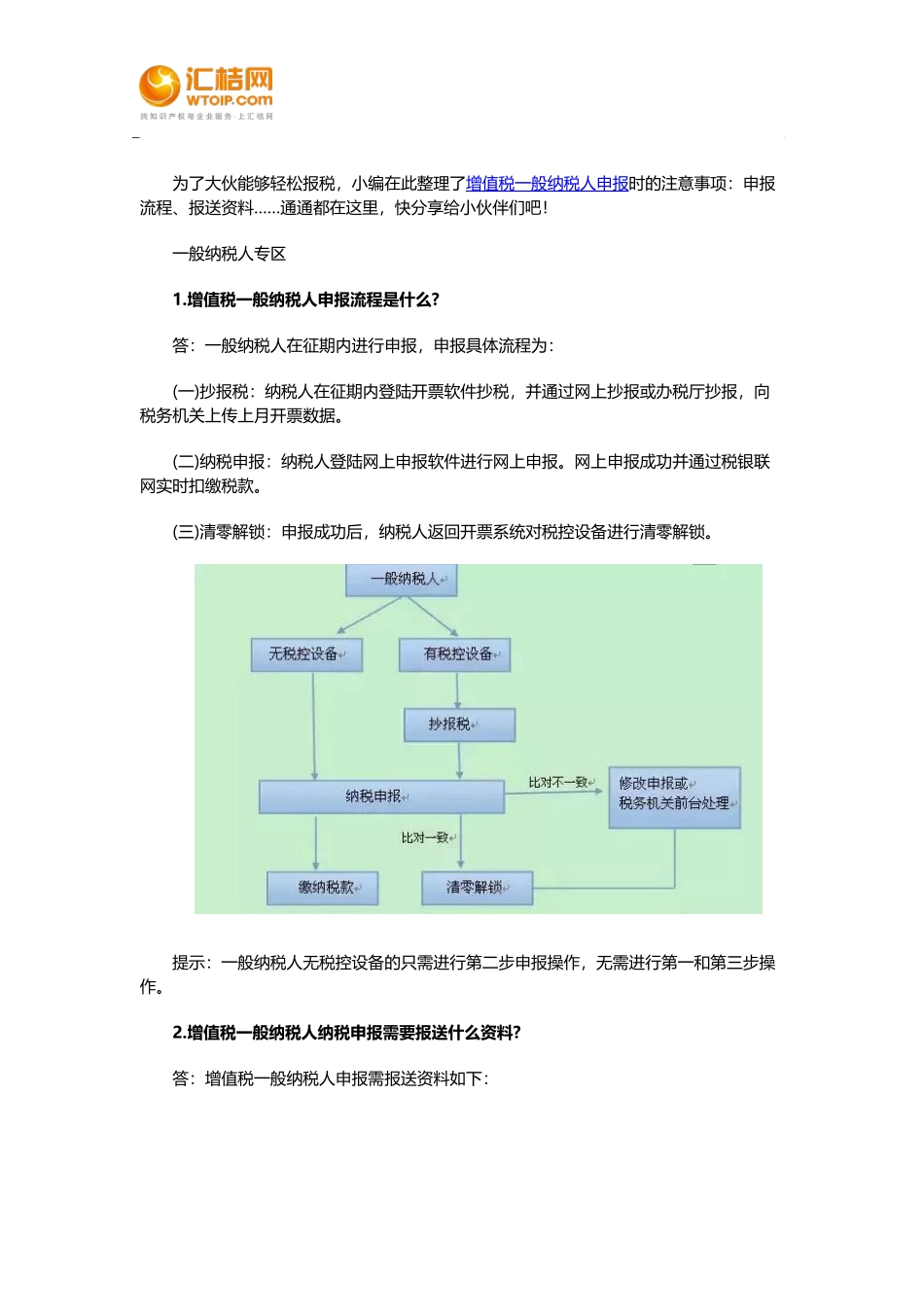

增值税一般纳税人申报流程是什么

答:一般纳税人在征期内进行申报,申报具体流程为: (一)抄报税:纳税人在征期内登陆开票软件抄税,并通过网上抄报或办税厅抄报,向税务机关上传上月开票数据

(二)纳税申报:纳税人登陆网上申报软件进行网上申报

网上申报成功并通过税银联网实时扣缴税款

(三)清零解锁:申报成功后,纳税人返回开票系统对税控设备进行清零解锁

提示:一般纳税人无税控设备的只需进行第二步申报操作,无需进行第一和第三步操作

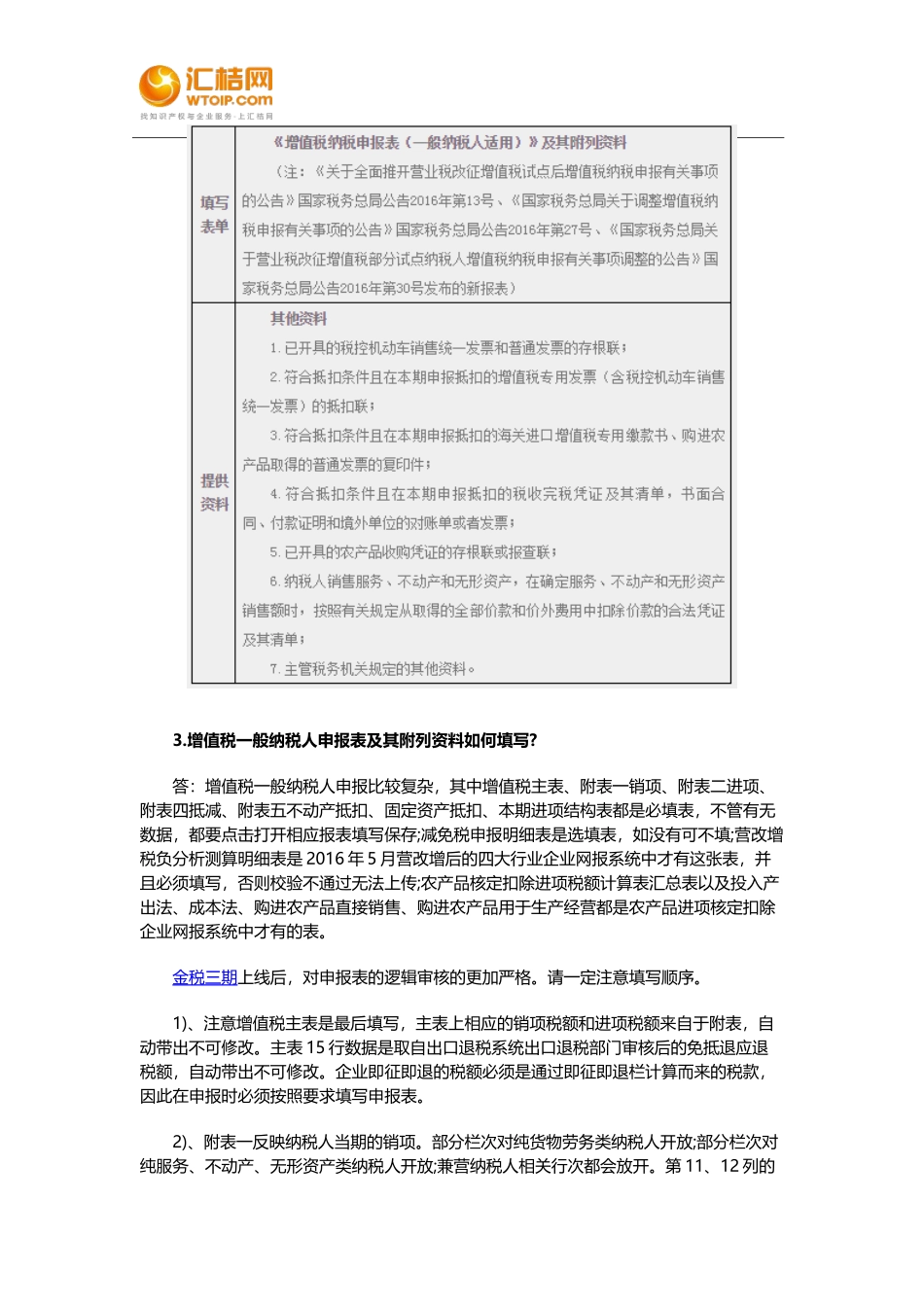

增值税一般纳税人纳税申报需要报送什么资料

答:增值税一般纳税人申报需报送资料如下: 3

增值税一般纳税人申报表及其附列资料如何填写

答:增值税一般纳税人申报比较复杂,其中增值税主表、附表一销项、附表二进项、附表四抵减、附表五不动产抵扣、固定资产抵扣、本期进项结构表都是必填表,不管有无数据,都要点击打开相应报表填写保存;减免税申报明细表是选填表,如没有可不填;营改增税负分析测算明细表是 2016 年 5 月营改增后的四大行业企业网报系统中才有这张表,并且必须填写,否则校验不通过无法上传;农产品核定扣除进项税额计算表汇总表以及投入产出法、成本法、购进农产品直接销售、购进农产品用于生产经营都是农产品进项核定扣除企业网报系统中才有的表

金税三期上线后,对申报表的逻辑审核的更加严格

请一定注意填写顺序

1)、注意增值税主表是最后填写,主表上相应的销项税额和进项税额来自于附表,自动带出不可修改

主表 15 行数据是取自出口退税系统出口退税部门审核后的免抵退应退税额,自动带出不可修改

企业即征即退的税额必须是通过即征即退栏计算而来的税款,因此在申报时必须按照要求填写申报表

2)、附表一反映纳税人当期的销项